Slika 2.1: Relacije med principi, okvirom in procesom standarda ISO

31000

Avtor: JEREB, Borut

Naslov: Upravljanje tveganj

Recenzenti: Izr. prof. dr. Bojan Rosi, Izr. prof. ddr. Teodora Ivanuša in Prof. dr. Iztok

Podbregar

Lektoriranje: Darja Kukovič, prof. zgod. in uni. dipl. polit.

Založnik: Univerza v Mariboru , Fakulteta za logistiko

Izdano: Decembra 2014 v Celju

Naklada: 200 izvodov

005:656(0.034.2)

JEREB, Borut, 1962-

Upravljanje tveganj [Elektronski vir] / Borut Jereb. - El. knjiga. -

Celje : Fakulteta za logistiko, 2014

Način dostopa (URL): http://labinf.fl.uni-mb.si/upravljanje-tveganj/

ISBN 978-961-6962-03-2

277108736

005:656

JEREB, Borut, 1962-

Upravljanje tveganj / Borut Jereb. - Celje : Fakulteta za logistiko,

2014

ISBN 978-961-6962-04-9

277109248

Knjiga je urejena s programom LATEX. TEX je blagovna znamka American

Mathematical Society.

To delo je objavljeno pod licenco Creative Commons: "Priznanje avtorstva –

Nekomercialno – Brez predelav (verzija 2.5. in več)". Besedilo licence je na voljo

na internetnem naslovu http://www.creativecommons.si

Pri pošiljanju predlogov za spremembe in dopolnitve te publikacije se STRINJAM

Z NASLEDNJO IZJAVO: V kolikor bo avtor publikacije upošteval moje

predloge sprememb publikacije in bodo le te dodane v novejšo verzijo

publikacije, se odpovedujem vsem materialnim avtorskim pravicam, ki izhajajo iz

mojega avtorskega dela in se strinjam z objavo mojega imena med avtorji

publikacije. Naslov za pošiljanje predlogov je borut.jereb@fl.uni-mb.si.

Za potrpežljivo delo lektoriranja in za vse nasvete pri nastajanju besedila se

zahvaljujem Darji Kukovič, profesorici zgodovine in univerzitetni diplomirani

politologinji.

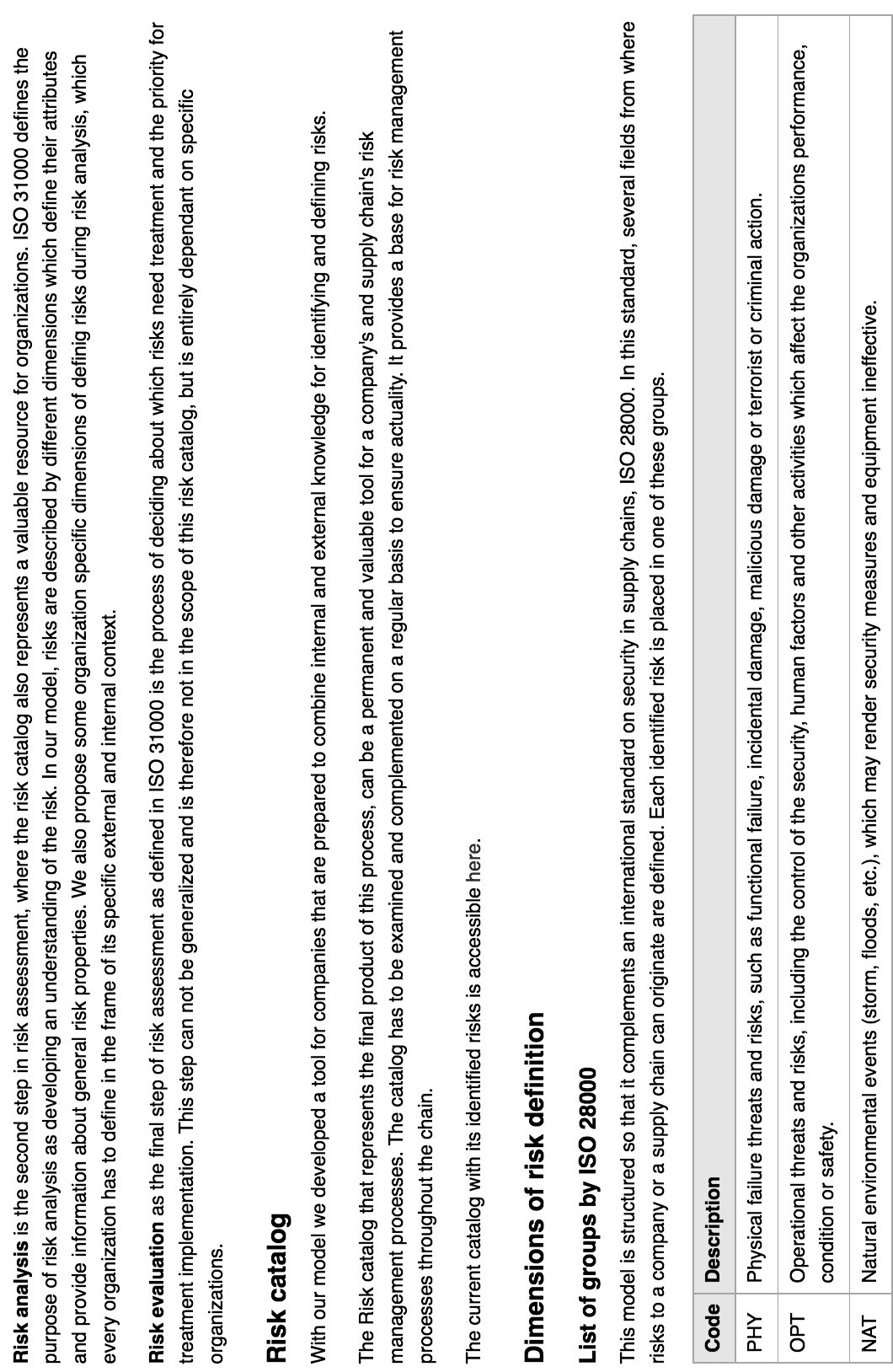

Organizacije, katerih delovanje je zelo regulirano, kot je to v primeru finančnih institucij, telekomunikacijskih podjetij, energetskega sektorja, zdravstva in farmacevtske industrije ter podobnih, je upravljenje tveganj v veliki meri vpeto v njihovo vsakodnevno poslovanje že mnogo let. Pri mnogih organizacijah pa se šele v zadnjem času stanje spreminja v smeri zavedanja pomena učinkovitega upravljanja tveganj. Praksa kaže, da se vrh upravljavske piramide v organizacijah začenja zavedati pomena upravljanja tveganj, ob tem pa se večje število zaposlenih v poslovnem svetu začenja ukvarjati s tveganji. Upravljanje tveganj se s časom prenese povsem na operativni nivo in od tam nazaj na poslovni nivo upravljanja, saj se tveganja prenašajo iz nivoja na nivo in jih ne moremo upravljati izolirano, vsako zase. Prenašajo se tudi po horizontali med samimi oddelki. Največkrat se organizacija zave upravljanja tveganj kot samostojnega področja delovanja v času priprave načrtov za neprekinjeno poslovanje.

Ne glede na dobrodošle spremembe, upravljanje s specifičnimi tveganji, kot so tveganja v IT ali logistiki, običajno še vedno niso sestavni del strateškega načrtovanja v organizacijah. IT, logističnih in drugih specifičnih tveganj v vrhu upravljavske piramide organizacije še vedno ne zaznavajo kot področja, ki bi zahtevalo predstavnika "tveganj” (to je lastnika "tveganj”) v vodstvu. Seveda smo tudi pri srednjem upravljavskem nivoju daleč od idealnih razmer: četudi upravljavci tveganj igrajo osrednjo vlogo pri analizi in obravnavi tveganj v organizaciji, še vedno kronično primanjkuje osebja in znanja.

V praksi se pojavlja tudi problem pri učinkoviti in pragmatični realizaciji upravljanja tveganj po tem, ko je že opravljena korektna ocena tveganja, saj ne pride do premišljene odločitve, kaj s tveganjem napraviti – pa čeprav bi to pomenilo odločitev, da glede nekega tveganja ne naredimo ničesar. V takšnem okolju je nastal standard ISO 31000, ki je nevtralen do kakršnega koli poslovanja organizacije. Predstavlja dobro izhodišče za vse, ki se šele začenjajo ukvarjati z tveganji, in za tiste, ki iščejo nekaj več.

ISO 31000 je pisan v poslovnem jeziku z namenom razumevanja ključnih konceptov in terminologije pri upravljanju tveganj. Prispeva h konsistentnosti upravljanja tveganj s pregledom tehnik in metod. Definira izrazoslovje in tako rešuje pereče probleme uporabe skupnega jezika za opisovanje tveganja, merjenja vplivov, verjetnosti, negotovosti ter ostalih dimenzij upravljanja tveganj med tehnološko in poslovno usmerjenim kadrom v organizaciji in med organizacijami.

Nek vsesplošno priznan standard ali okvir za upravljanje tveganj je namreč potreben, saj mora vsaka organizacija vsaj:

ISO 31010 podpira standard ISO 31000 v tistem delu, ki se ukvarja s prepoznavanjem in ocenjevanjem tveganj. Oboje je sestavni del upravljanja tveganj. Standard je podlaga za odločanje o najustreznejšem pristopu za obvladovanje posameznega tveganja, je pomoč pri implementaciji principov obvladovanja tveganj (iz ISO 31000).

ISO/IEC 27005 opisuje proces upravljanja tveganj in njegove aktivnosti, s katerimi zagotavljamo informacijsko varnost. Ne določa, ne predlaga, ne imenuje kakršne koli metode za analizo tveganj. Določa pa strukturirane, sistematične in natančno določene procese (od analize do izdelave načrtov upravljanja).

ISO/IEC 27001 je mednarodni standard, ki podaja model za vzpostavitev, izvajanje, upravljanje, spremljanje, pregledovanje, vzdrževanje in izboljševanje sistema informacijske varnosti. Učinkovit sistem upravljanja informacijske varnosti predpostavlja sistematično upravljanje informacijskih tveganj, ki mora biti skladno s potrebami, usmeritvami in okoljem v katerem organizacija deluje. Navsezadnje mora biti upravljanje informacijskih tveganj v skladu z upravljanjem vseh tveganj, s katerimi se organizacija srečuje. Varnostne usmeritve se nanašajo na pravočasno in učinkovito upravljanje tveganj na področjih in v času, kjer in ko je to potrebno. Gre za proces, ki ga je potrebno vzpostaviti in ga po vzpostavitvi stalno izvajati in dopolnjevati.

Pomembnejši standard s področja varnosti v logistiki, ki se neposredno nanašajo tudi na upravljanje tveganj, je ISO 28000, katerega namen je izboljšanje varnosti oskrbovalne verige. Namenjen je upravljavskemu nivoju organizacije, ki je v pomoč pri vzpostavitvi celovitega sistema upravljanja varnosti oskrbovalne verige tako, da organizacija oceni okolje v katerem deluje in ugotovi, ali so vzpostavljeni ustrezni varnostni ukrepi, in ali organizacija izpolnjuje vse zakonske zahteve.

V tem poglavju bo še opisan model tveganj, ki temelji na segmentaciji javnosti. V tem modelu je bistvena predpostavka, da so tveganja lastna ljudem in ne stvarem ali pojmom. Princip modeliranja tveganj predvideva, da moramo model sistema procesov ter vhode in izhode v procese segmentirati prav tako kakor javnost, pri kateri želimo tveganja modelirati in simulirati. Tovrstni pristop zahteva bistveno kompleksnejše modeliranje tveganj kot je danes najpogosteje v uporabi, vendar po drugi strani prinaša večjo zaupanje v modeliranje, saj je bliže realnosti življenja.

Na koncu poglavja bo opisan še primer kataloga tveganj, kot rezultat konvencionalnega prepoznavanja in ocenjevanja tveganj, ki vsebuje vsa prepoznana in opisana tveganja s področja oskrbovalne verige. Proces upravljanja tveganj je zahteven in zato velikokrat počasen in ne dovolj natančen. Ideja prosto dostopnega kataloga vseh do sedaj prepoznanih tveganj pa organizacijam nudi možnost, da pri procesu uporabijo tudi zunanja znanja, ko se lotevajo upravljanja tveganj. Katalog tveganj vsebuje tveganja v oskrbovalni verigi, ki so bila prepoznana v organizacijah z različnih področij delovanja. Zato je lahko odličen vir informacij za širok spekter organizacij, ki pristopajo k upravljanju tveganj, saj ga lahko uporabljajo kot smernice za prepoznavanje tveganj in kot opomnik, s katerim ugotovijo, katera od že identificiranih tveganj iz kataloga lahko prepoznajo tudi znotraj svoje organizacije.

Tveganja so del našega bivanja in videti je, kot da se ljudje še nikoli do sedaj nismo toliko ukvarjali z izzivi tveganj kot ravno v današnjem času. Tveganja so predmet obravnave v številnih člankih, komentarjih in pogovorih. Prav tako obstaja veliko različnih dojemanj in definicij tega pojma. Tudi če se neka javnost uskladi glede definicije tveganja, še ne jamči mnenjske usklajenosti: Kako tveganja zaznati? Kako jih meriti? Katerim tveganjem smo v katerem trenutku izpostavljeni? Kolikšne so posledice izpostavljenosti tveganjem – kakšen je njihov vpliv? Katera in kako velika tveganja so sprejemljiva? Za koga so sprejemljiva in za koga ne? Kako se tveganja spreminjajo skozi čas? Kako vplivajo posamezno, kako združeno? Kakšen je njihov medsebojni vpliv in kakšne so posledice teh interakcij? Kako jih upravljati? Kako ovrednotiti potrebna sredstva za zmanjšanje tveganj? Odprtih vprašanj je še veliko in dajejo slutiti kompleksnost problema, na katerega naletimo, ko skušamo tveganja celovito obravnavati in jih upravljati.

Kaj pomeni pojem tveganje razumemo, vendar ima ta pojem številne različne interpretacije. Poglejmo si nekatere izmed njih:

Iz različnosti zgornjih definicij je mogoče sklepati, da vsako področje pojem tveganje opredeljuje drugače; tudi v okviru področij se krešejo mnenja o različnih interpretacijah in celo pri posameznem primeru imamo opraviti z različnimi, nemalokrat nasprotujočimi mnenji o tveganjih.

Vsako področje ima tako svojo definicijo tveganj ali prevzame eno od obstoječih. Te definicije niso popolne, saj gre za kompleksen pojem, kar potrjuje že njihova številnost. Uporaba posameznih definicij, ki reducirajo kompleksnost tveganj, je verjetno nujna, da v eksaktnih znanstvenih disciplinah sploh lahko uporabljamo ta pojem. Zavedati se moramo, da so tveganja zanimiva aktualna problematika. Veliko ljudi se ukvarja z modeli tveganj (VaR, SARA, SPRINT), ki so vedno bolj kompleksni in upoštevajo vse več lastnosti tveganj oziroma parametrov. Tu so še standardi in ogrodja za upravljanje tveganj (ISO 31000, AS/NZ 4360 COSO ERM, IT Risk Management Framework).

Pri iskanju definicije tveganja smo v bližnji preteklosti prišli do točke, ko se v okviru mednarodne institucije ISO niso mogli poenotiti glede ključne opredelitve glede definicije tveganja. Tako v standardu ISO/IEC 27005:2008 Information technology – Security techniques – Information security risk management manjkala natančna definicija terminov, kot so: nevarnost (grožnja), ranljivost, verjetnost (likelihood), kot je v uporabi pri študiju tveganj ter predstavlja kombinacijo grožnje in ranljivosti, ter navsezadnje tveganje [21]. Kmalu po izidu standarda je v članku na ta problem opozoril Steven J. Ross [24]. V tem primeru, ki pa zdaleč ni edini, smo se soočali z vprašanjem natančne in jasne obravnave problematike, ko osnovni pojmi problematike niso bili nedefinirani. O čem je govoril ISO/IEC 27005 (v stari verziji), če ne vemo, kaj tveganje je? Standard je bil napisan tako splošno, da bi se ga dalo verjetno uporabiti tudi na drugih področjih (na primer na področju logistike). Vsekakor pa so ostajala odprta vprašanja, kaj tveganja so, kako jih določiti in upravljati. Standard je govoril tudi o tem, da tveganja ocenjujemo s splošnega in podrobnega nivoja. Torej smo se lotevali delitve tveganj na splošen in podroben nivo, a še vedno nismo vedeli, kaj tveganje točno je. Takšnemu stanju smo bili priča do nove verzije standarda, ki nosi oznako ISO/IEC 27005:2011 (izšel je leta 2011) in je bila sinhronizirana z ISO 31000. Nedorečena pa ostajajo še številna področja, kjer se pogovarjamo o tveganjih, ne da bi bil sam pojem, za potrebe področja, definiran.

ISO 31000:2009 [7] določa načela in splošne smernice za upravljanje tveganj. Uporablja se za vse vrste tveganj, ne glede na njihovo naravo, in predvideva tako pozitivne kakor tudi negativne posledice. Namenjen je organizacijam vseh vrst, ne glede na njihovo specifičnost. Čeprav določa splošne smernice, pri tem ne zahteva enotnosti pri upravljanju tveganj. Pri vzpostavitvi in implementaciji načrtov in okvirov za upravljanja tveganj upošteva različnost potreb v organizacijah, posebnosti njihovih ciljev, kontekst, strukturo, načina delovanja, procese, funkcije, projekte, izdelke, storitve in sredstva ter specifičnosti obstoječih praks.

Zaradi splošnega konteksta omogoča celovita navodila za upravljanje tveganj na različnih področjih in je tako namenjen organizacijam vseh velikosti in vseh vrst, ne glede na njihovo specifičnost (organizacijam s področja financ, inženirstva, varnosti, in ostalim).

Namenjen je uporabi skozi celotno življenjsko dobo organizacije z najširšim razponom dejavnosti, ki vključuje tudi vzpostavitev strategij, odločanje, poslovanje, izvajanje projektov, izvajanje ostalih funkcij organizacije, proizvodnjo in upravljanje z izdelki, storitvami in sredstvi ter podobnim.

Standard že takoj na začetku definira tveganje, ko pravi: Organizacije različnih tipov in velikosti so soočene z notranjimi in zunanjimi faktorji in vplivi, ki povzročajo negotovost glede časa, v katerem bo organizacija dosegla svoje cilje in glede tega, če jih sploh bo dosegla. Učinek negotovosti glede doseganja ciljev organizacije je "tveganje”.

Standard ni namenjen temu, da bi se organizacije v skladu z njim certificirale.

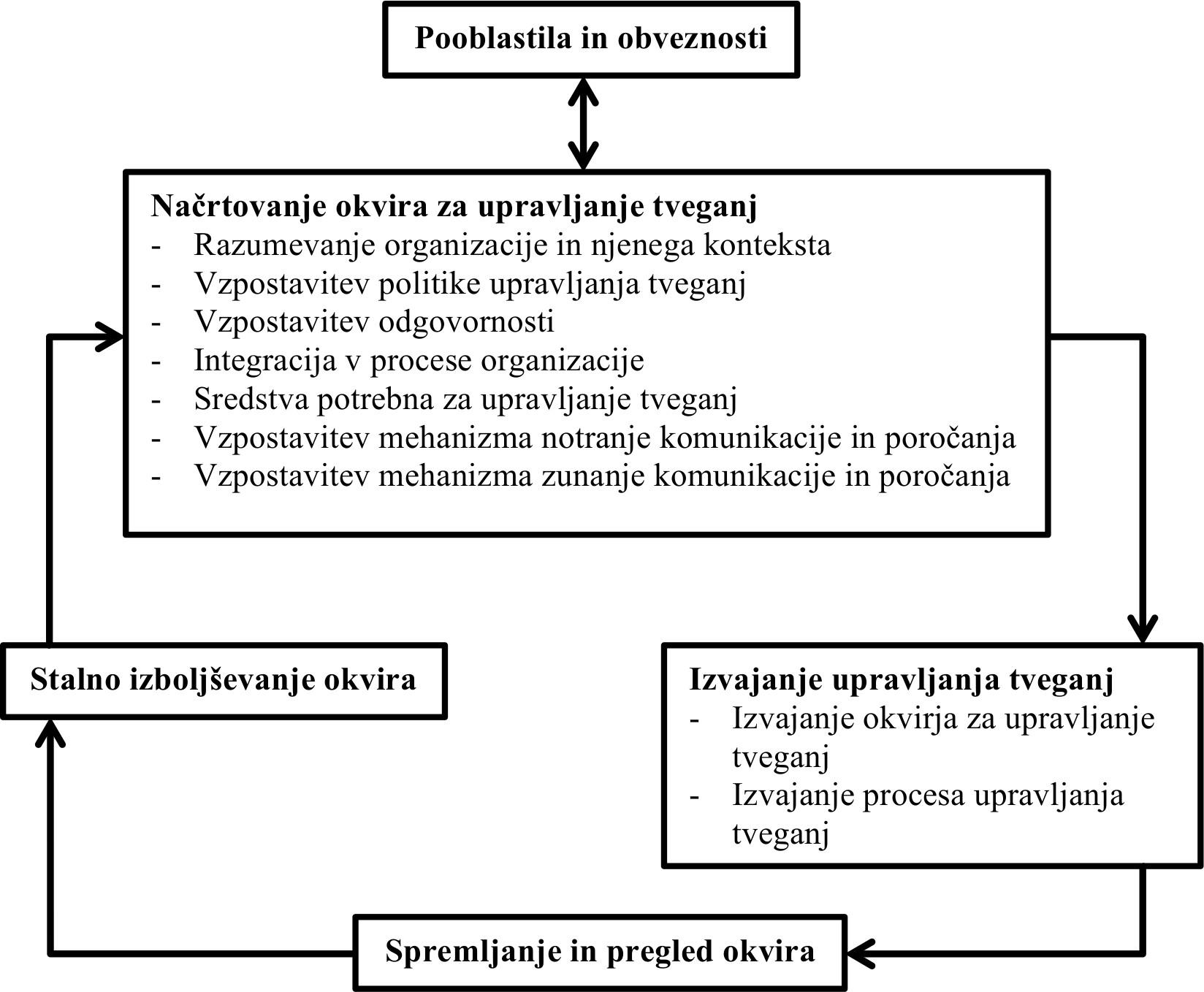

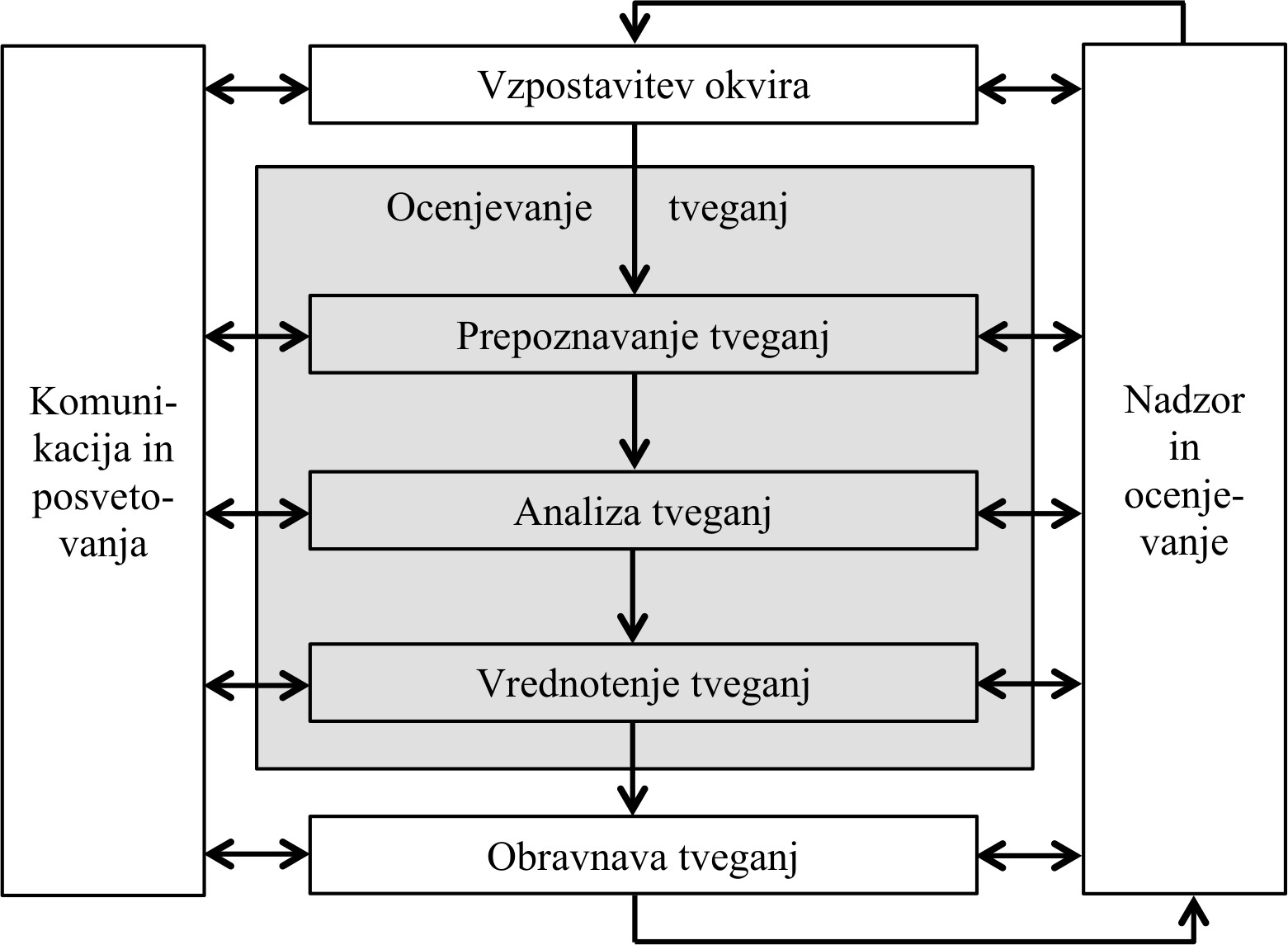

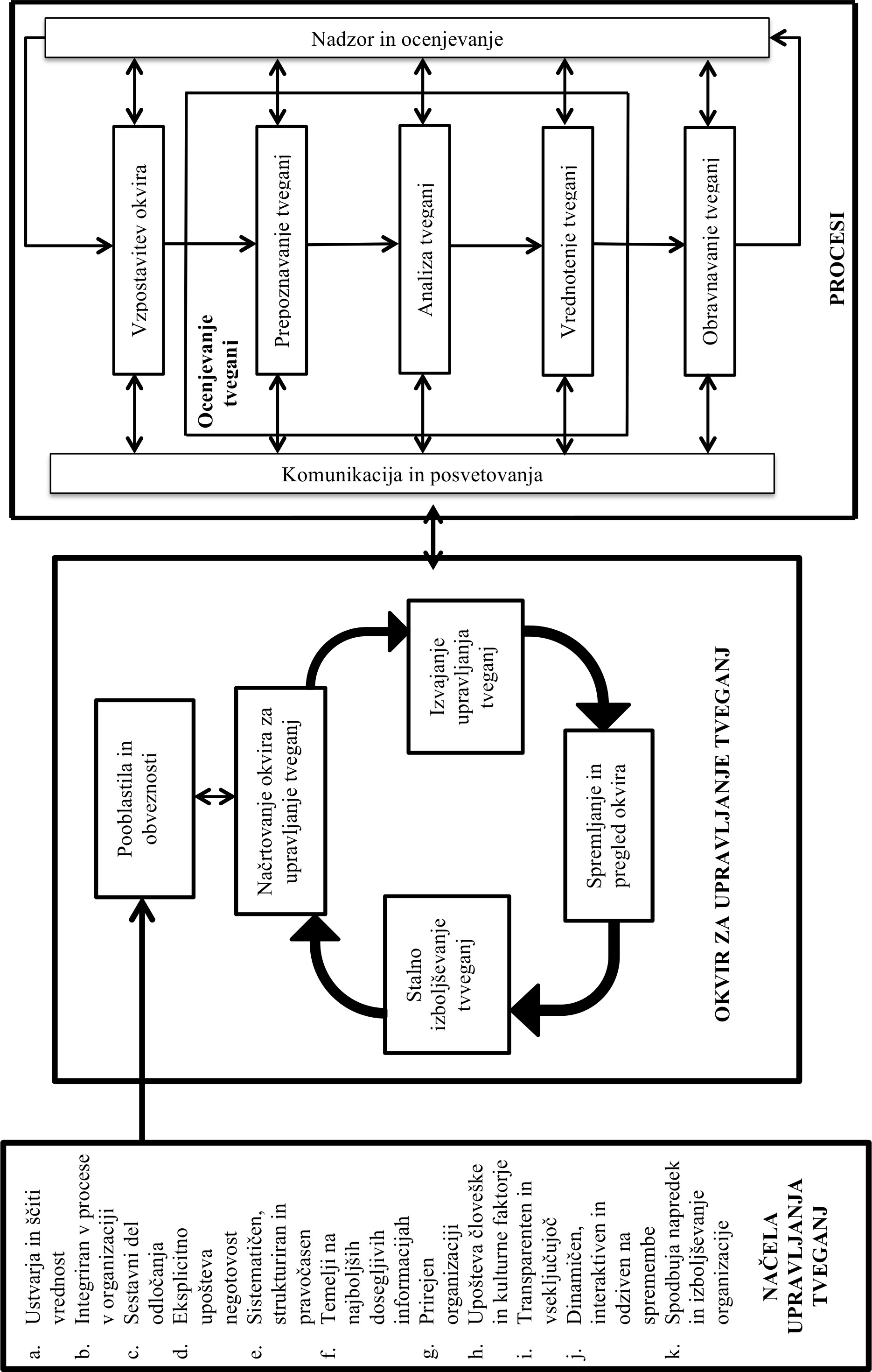

Proces upravljanja tveganj v organizaciji ali v celotni oskrbni verigi je priporočljivo zastaviti v okviru cikla Plan-Do-Check-Act (PDCA), ki je že uveljavljen procesni cikel, tudi v okviru standarda ISO 9001. Osnovna ideja cikla je, da proces najprej zasnujemo in načrtujemo (Plan), nato ga uvedemo oziroma izvedemo (Do), ga preverjamo in nadzorujemo (Check) ter na podlagi ugotovitev prilagajamo, spreminjamo in dopolnjujemo, ter stalno izboljšujemo (Act). Standard ISO 31000 pri svojem okvirju za upravljanje tveganj uporablja cikel PDCA, prirejen za namene upravljanja tveganj. Slika 2.1 prikazuje relacije med principi, okvirom in procesom upravljanja tveganj po ISO 31000. V splošnem standard določa arhitekturo za učinkovito upravljanje tveganj. Gradniki te arhitekture pa so principi, okvir in proces.

Standard sestavlja pet poglavij in dodatek – skupaj 23 strani.

Po uvodu sledi pomembno poglavje z definicijami in opisom posameznih terminov. Gre za povzetek dokumenta ISO Guide 73:2009, Risk Management – Vocabulary [9]. To poglavje je za razumevanje celotnega standarda nepogrešljivo in zavzema polnih šest strani.

Tretje poglavje predstavi ključnih enajst principov uspešnega upravljanja tveganj v neki organizaciji. Za predstavitev teh principov porabi dobro stran. V dodatku je opisanih nekaj nadaljnjih usmeritev za organizacije, ki si želijo učinkoviteje upravljati tveganja.

Četrto poglavje opisuje okvir za učinkovito upravljanje tveganj, ki naj bi bil vsebovan na vseh nivojih organizacije. Okvir zagotavlja, da se o tveganjih ustrezno poroča tako, da je mogoče na osnovi informacij (informacije nastanejo v procesu upravljanja tveganj) sprejemati ustrezne odločitve – seveda na vseh nivojih vodenja organizacije. Okvir je opisan na petih straneh.

Zadnje poglavje na osmih straneh podrobno opisuje proces upravljanja tveganj. Sestavljen je iz petih glavnih aktivnosti. Osrednja aktivnost je ocenjevanje tveganj, ki ga pa podrobneje opisuje ISO/IEC 31000, in je skupno ime za (pod)aktivnosti identifikacije, analize in vrednotenje tveganj.

Učinek negotovosti pri doseganju ciljev.

Koordinirane aktivnosti upravljanja in kontroliranja organizacije v povezavi s tveganjem, ki dajejo okvir za učinkovito upravljanje tveganj.

Gre za sklop sestavin, ki zagotavljajo temeljne in organizacijske ureditve za oblikovanje, vpeljavo, nadzorovanje, poročanje in nenehno izboljšavo upravljanje tveganj celotne organizacije.

Izjava, ki zajema splošne namene in usmeritve organizacije v povezavi z upravljanjem tveganj.

Odnos do tveganja pomeni pristop organizacije, s katerim ta tveganja oceni ter jim posledično sledi oziroma se jim izogne.

Shema znotraj okvira za učinkovito upravljanje tveganj, ki navaja pristop, komponente upravljanja in sredstva, ki so dodeljena upravljanju tveganj.

Oseba ali subjekt z odgovornostjo in pooblastili za upravljanje tveganja.

Sistematična uporaba politike upravljanja, postopkov in praks v zvezi z aktivnostmi komuniciranja, svetovanja, identificiranja, analiziranja, ocenjevanja in opazovanja tveganj ter ravnanja z njimi.

Definiranje zunanjih in notranjih parametrov, ki jih je treba vzeti v ozir pri upravljanju tveganj, ter določitve obsega in kriterijev tveganja za politiko upravljanja tveganj.

Zunanje okolje, v katerem si organizacija prizadeva izpolniti zadane cilje. Pod zunanje okolje lahko spada:

Notranje okolje, v katerem si organizacija prizadeva izpolniti zadane cilje. Pod notranje okolje lahko spada:

Stalni in ponavljajoči se procesi, ki jih vodi organizacija, da zagotavlja, deli in pridobiva informacije, ter da se vključi v dialog z deležniki v zvezi z obvladovanjem tveganj.

Posvetovanje je:

Oseba ali organizacija, ki lahko vpliva, sama čuti vpliv, ali pa sama zazna odločitev ali aktivnost.

Deležnik je lahko tisti, ki sprejema odločitve.

Proces, ki združuje prepoznavanje (Risk Identification), analizo (Risk Analysis) in vrednotenje (Risk Evaluation) tveganj.

Proces iskanja, prepoznavanja in opisovanja tveganja.

Element, ki lahko sam ali v kombinaciji z drugimi določi od kod izvira tveganje. Vir tveganja je lahko oprijemljiv ali neoprijemljiv.

Pojav ali sprememba določenega sklopa okoliščin.

Rezultat dogodka, ki vpliva na cilje.

Verjetnost, da se bo nekaj zgodilo.

Opisi celote tveganj.

Proces razumevanja narave tveganja in določitve stopnje tveganja.

Naloge, s katerimi ocenimo pomen tveganja.

Obseg tveganja ali kombinacije tveganj, izražene v kombinacijah posledic in njihovih verjetnosti.

Proces primerjanja rezultatov z analizo tveganja in vrednotenjem tveganja, da ugotovimo ali je tveganje in njegov obseg sprejemljiv.

Proces za modificiranje tveganj.

Ukrep, ki spreminja/modificira tveganje.

Tveganje, ki ostane po obravnavi tveganja.

Konstantno preverjanje, nadzor, kritično opazovanje in definiranje statusa, da bi se definirala pričakovana in želena sprememba.

Dejavnost za zagotavljanje primernosti, učinkovitosti in ustreznosti predmeta za dosego postavljenih ciljev.

Organizacija naj bi za učinkovito upravljanje tveganj na vseh nivojih upoštevala naslednje principe:

Uspeh obvladovanja tveganja je odvisen od učinkovitosti okvira upravljanja, ki zagotavlja temelje in ureditve, ki so vgrajeni v celotno organizacijo na vseh ravneh. Poleg tega okvir zagotavlja, da se informacije o tveganjih, ki nastanejo v procesu upravljanja tveganj, ustrezno sporočajo in uporabljajo kot osnova za odločanje in vzpostavitev odgovornosti na vseh ravneh organizacije. Slika 2.2 prikazuje okvir, iz katerega je mogoče razbrati, da se njegovi posamezni deli povezujejo na interaktiven način. Elementi slike 2.2 so zajeti tudi v sliki 2.1.

Okvir ni namenjen temu, da bi predpisoval samostojen sistem upravljanja, temveč je bolj v pomoč organizaciji pri integraciji sistema upravljanja tveganj v vsesplošen sistem upravljanja neke organizacije.

Za vzpostavitev upravljanja tveganj in za zagotavljanje stalne učinkovitosti tega upravljanja so potrebna trdna in trajna prizadevanja vodstva organizacije kot tudi strateško in dosledno načrtovanje za doseganje zavezanosti na vseh ravneh organizacije. Vodstvo organizacije naj bi:

Še pred začetkom načrtovanja in implementacijo okvira za upravljanje tveganj je pomembno oceniti in razumeti notranji in zunanji kontekst, v katerem organizacija živi. Oboje lahko pomembno vpliva na oblikovanje okvira.

Ocenjevanje organizacijskega zunanjega konteksta lahko vključuje, ni pa nujno omejeno na:

Ocenjevanje organizacijskega notranjega konteksta lahko vključuje, ni pa nujno omejeno na:

Politika upravljanja tveganj mora jasno opredeliti cilje organizacije in njeno zavezanost k politiki upravljanja tveganj, ki običajno vključuje:

Politiko obvladovanj tveganj je treba sporočati ustrezno.

Organizacija mora zagotoviti odgovornost, potrebno avtoriteto in kompetence za upravljanje tveganj ter vzpostavitev in vzdrževanje procesa upravljanja tveganj. Vzpostavitev odgovornosti vključuje tudi ustrezne in učinkovite kontrole. Pri tem je med najpomembnejšimi:

Integracija v procese organizacije mora biti izvedena tako, da je upravljanje tveganj ustrezno, učinkovito in uspešno. Upravljanje tveganj mora biti del posameznih procesov in ne sme biti od njih oddvojeno. Zlasti je treba upravljanje tveganj integrirati v razvoj politik, v poslovno in strateško načrtovanje in pregled, ter v postopke uvajanja sprememb.

Potreben je načrt za upravljanje tveganj celotne organizacije, da se zagotovi, da se politika upravljanja tveganj izvaja in je vgrajena v vse postopke in procese organizacije. Načrt za upravljanje tveganj se lahko vključi v druge organizacijske načrte podobno kot strateški načrt.

Organizacija mora zagotoviti potrebna sredstva za upravljanje tveganj. Med temi sredstvi so:

Organizacija bi morala v podporo in povečanje odgovornosti ter lastništva tveganja vzpostaviti notranje komuniciranje in poročevalne mehanizme. Ti mehanizmi naj bi zagotavljali, da:

Ti mehanizmi bi morali, kjer je to primerno, vključevati procese za utrditev informacij glede tveganj, ki prihajajo iz različnih virov, ter po potrebi obravnavati njihovo občutljivost.

Organizacija bi morala razviti in implementirati načrt, kako bo komunicirala z zunanjimi deležniki. To vključuje:

Ti mehanizmi bi morali, kjer je to primerno, vključevati procese za utrditev informacij glede tveganj, ki prihajajo iz različnih virov, ter po potrebi obravnavati njihovo občutljivost.

Implementacija okvira upravljanja tveganj Implementacja okvira za upravljanje tveganj pomeni, da mora organizacija predvsem:

Upravljanje tveganj je potrebno izvesti z zagotovilom, da se proces upravljanja tveganj uresničuje preko načrta za upravljanje tveganj na vseh ustreznih ravneh in funkcijah organizacije kot del njenih standardnih postopkov in procesov. Proces bo podrobneje opisan v naslednjem razdelku.

Za zagotavljanje učinkovitega upravljanja tveganj, ki vseskozi prispeva k učinkovitosti organizacije, je potrebno spremljanje in pregled okvira. V ta namen mora organizacija:

Rezultat spremljanja in pregledovanja okvira je stalno izboljševanje okvira, politik in načrta upravljanja tveganj. Odločitve glede tega se izvajajo zato, da se upravljanje tveganj organizacije izboljšuje, prav tako pa tudi njena kultura upravljanja tveganj.

Proces sestavljajo aktivnosti, ki jih prikazuje slika 2.3. Za proces veljajo naslednje tri splošne usmeritve, ki jih moramo upoštevati pri vseh aktivnostih procesa. Te usmeritve so:

Ker sta komunikacija in posvetovanje z notranjimi in zunanjimi deležniki organizacije nujno potrebnI aktivnosti skozi celoten proces upravljanja tveganj, je potrebno razviti načrte za te aktivnosti in vzpostaviti mehanizme za delo v skladu s temi načrti že povsem na začetku. Posvetovalni timski pristop lahko pomaga:

Komunikacija je pomembna, saj se tako presojajo možnosti tveganj glede na njihovo percepcijo. Te zaznave pa so lahko različne in odvisne od vrednot, potreb, predpostavk, konceptov itd. deležnikov. Ker imajo njihova stališča pomemben vpliv na odločitve, morajo biti vse te zaznave deležnikov prepoznane, evidentirane ter upoštevane pri procesu odločanja.

Z vzpostavitvijo okvira organizacija artikulira svoje cilje, definira notranje in zunanje parametre, ki jih je potrebno upoštevati med upravljanjem tveganj, ter definira obseg in kriterije za preostali del procesa upravljanja tveganj. Pri tem ločimo med vzpostavitvijo notranjega in zunanjega okvira ter vzpostavitvijo okvira za sam proces upravljanja tveganj.

Zunanji kontekst predstavlja zunanje okolje, v katerem organizacija skuša dosegati svoje cilje. Ta kontekst je pomemben zato, da lahko upoštevamo cilje zunanjih deležnikov pri razvoju kriterijev za tveganja. Temelji na kontekstu celotne organizacije, vendar s posebnimi podrobnostmi glede zakonskih in regulativnih zahtev, dojemanjem deležnikov in drugih vidikov tveganj, ki so značilna za področje procesa upravljanja tveganj. Vsebuje pa lahko:

Po drugi strani notranji kontekst predstavlja notranje okolje, v katerem organizacija skuša dosegati svoje cilje. Proces upravljanja tveganj mora biti skladen s kulturo organizacije, ostalimi procesi, strukturo in strategijo. Notranji kontekst je vse tisto znotraj organizacije, kar vpliva na način upravljanja tveganj. Vzpostaviti ga je potrebno ker:

Notranji kontekst je potrebno razumeti, to razumevanje pa lahko vključuje:

Vzpostaviti oziroma določiti je potrebno cilje, strategije, področja uporabe in parametre dejavnosti organizacije, ali tiste dele organizacije, kjer se uporablja postopek upravljanja tveganja. Upravljanje tveganj je treba opraviti na način, da bi upravičili sredstva, ki so namenjena upravljanju tveganj. Prav tako je potrebno opredeliti sredstva, odgovornosti in pooblastila ter evidence, ki se vodijo.

Kontekst procesa upravljanja tveganj se lahko tudi spremeni glede na potrebe organizacije. Ta sprememba lahko vključuje:

Organizacija mora definirati tudi kriterije, ki jih uporabljamo pri ovrednotenju pomembnosti posameznih tveganj. Ti kriteriji odsevajo vrednostne sisteme, cilje in vire neke organizacije. Nekateri od teh kriterijev so lahko pridobljeni na osnovi zakonskih, drugih regulativih in pogodbenih zahtev. Kriteriji tveganja bi morali biti v skladu s politiko upravljanja tveganj v organizaciji, opredeljeni na začetku vsakega procesa upravljanja tveganj ter jih je potrebno nenehno pregledovati. Pri določanju kriterijev tveganj, je treba upoštevati dejavnike, ki vključujejo:

Aktivnost ocenjevanja tveganj predstavlja srčiko upravljanja tveganj in predstavlja skupno ime za aktivnosti prepoznavanja, analizo in vrednotenje tveganj.

Pri ocenjevanju tveganj skušamo med drugim odgovoriti na naslednja temeljna vprašanja, ki se zastavljajo v zvezi tveganj:

Organizacija mora opredeliti vire tveganj, področja vplivov, dogodke, ki so posledica nekega pojava ali spremembe določenega položaja, z vzroki in s potencialnimi posledicami, ki se lahko s časom tudi spreminjajo. Osnovni namen te aktivnosti (ali koraka v procesu) je ustvariti celovit seznam tveganj, ki bazira na tistih dogodkih, ki lahko ustvarijo, povečajo, onemogočijo, zmanjšajo, pospešijo ali upočasnijo doseganje ciljev. Celovito prepoznavanje je kritično, saj tveganje, ki ni identificirano v tem koraku, ne bo del nadaljnje analize. Zajeta morajo biti tudi tista tveganja, katerih vzrok ni nujno pod kontrolo organizacije, ali pa sploh ni znan. Upoštevati je potrebno tudi posebne učinke posledic (kumulativni učinki in kaskade) ter najrazličnejše možne vzroke in posledice, s pomočjo katerih se nato oblikujejo možni scenariji. Pri prepoznavanju tveganj si mora organizacija pomagati z različnimi orodji in tehnikami, vključene pa morajo biti tudi ustrezne podporne informacije ter ljudje z ustreznim znanjem.

Pri analizi tveganj razvijemo razumevanje tveganja. Ta aktivnost je pogoj za vrednotenje tveganj in za odločitev o tem, ali naj se s tveganjem sploh ukvarjamo, in če se naj, katere najustreznejše strategije in metode bi bile primerne. Prav tako je ta aktivnost pogoj za odločanje o tem, kje v organizaciji se je potrebno posvetiti tveganjem in katere opcije (viri, področja vplivov, dogodki, posledice, itd.) vsebujejo različne vrste tveganj ter na kakšnem nivoju (poslovnem, tehničnem, itd.) je neko tveganje.

Pri analizi ugotavljamo vzroke in izvore tveganj, pozitivne in negativne posledice ter možnosti, da se zgodijo posledice (ponavadi predstavljene z verjetnostjo za dogodek). Iščemo faktorje, ki vplivajo na posledice, in možnosti za posledice. Upoštevamo, da lahko ima nek dogodek množico posledic, ki lahko vplivajo na množico ciljev organizacije. Upoštevamo pa tudi obstoječe kontrole in njihovo učinkovitost oziroma uspešnost.

S pomočjo načina, s katerim so posledice in verjetnosti izražene, in s pomočjo načina, ki določa stopnjo tveganja, se določi vrsta tveganja, informacije, ki so na voljo, ter namen, za katerega je rezultat ocenjevanja tveganja uporabljen. Vse pa mora biti v skladu s kriteriji tveganj.

Pri analizi tveganj je mogoče uporabiti različne stopnje podrobnosti, odvisno od tveganja, namena analize, ter informacij, podatkov in virov, ki so na voljo. Analiza je lahko kvalitativna, delno kvantitativna ali delno kvantitativna, ali pa kombinacija obeh načinov – odvisno od okoliščin.

Posledice in njihova verjetnost se lahko določijo z modeliranjem rezultatov dogodka ali niza dogodkov, z ekstrapolacijo iz eksperimentalnih študij, ali z analizo razpoložljivih podatkov. Posledice se lahko izrazi v smislu materialnih in nematerialnih učinkov. Lahko so izražene z večimi numeričnimi vrednostmi ali opisi, za različne čase, prostore, skupine in situacije.

Namen vrednotenja je pomoč pri sprejemanju odločitev. Temelji na analizi tveganj glede prioritet ravnanja s tveganji. Pri tem posamezno tveganje primerjamo s kriteriji sprejemljivosti, ki smo jih določili v aktivnosti vzpostavitve okvira, na podlagi rezultatov primerjave pa se nato določi način obravnave tveganja, ki mora biti v skladu z zakonskimi, regulativnimi in drugimi zahtevami.

V nekaterih primerih lahko ocena tveganja vodi v odločitev, da je potrebna dodatna analiza, ali pa v odločitev, da se tveganje obravnava samo zato, da se obdržijo obstoječe kontrole. Seveda pa je to odvisno od odnosa organizacije do tveganja ter kriterijev tveganj.

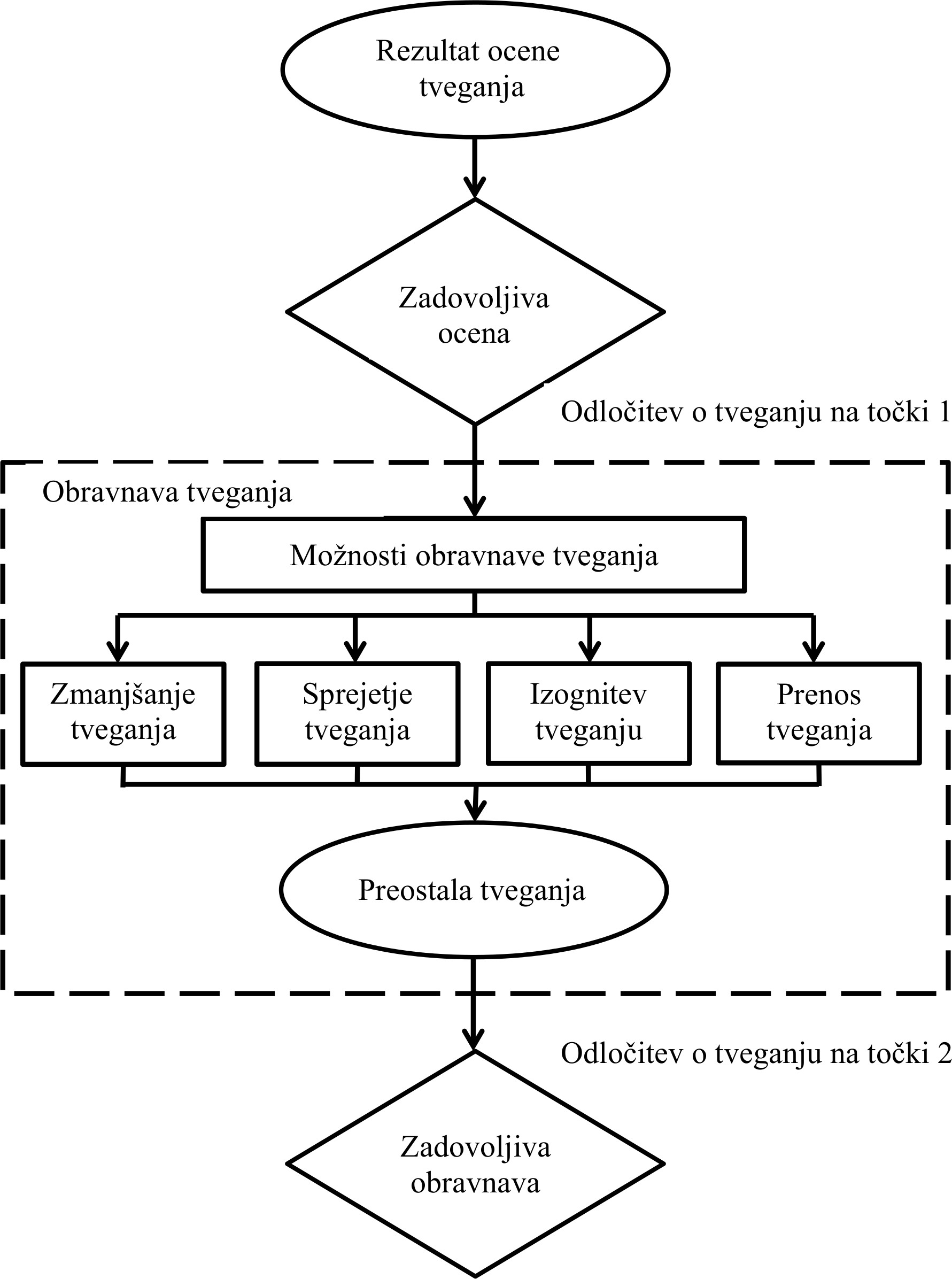

V okviru obravnave tveganj (v dobesednem prevodu bi lahko rekli tudi v "okviru zdravljenja tveganj”) izbiramo eno ali več možnosti za spreminjanje tveganj in te možnosti tudi implementiramo. Po implementaciji obravnave tveganj zagotovimo ali spremenimo kontrole.

Sama aktivnost vsebuje manjši cikličen proces, ki zajema:

Možnosti obravnave tveganj niso nujno medsebojno izključujoče ali ustrezne v vseh okoliščinah. Možnosti so lahko:

Pri izbiri najustreznejših možnosti za obravnavo tveganj tehtamo med vloženimi stroški in napori glede na koristi, upoštevaje zakonske in druge predpise, kot so družbena odgovornost in varstvo okolja. Odločitev je odvisna tudi od tega, ali je obravnava finančno upravičena, kot je to v primeru visoke stopnje negativne/ih posledic(e) z nizko verjetnostjo pojava dogodka.

Med obravnavo se osredotočimo tako na posamezno možnost, kakor tudi na kombinacijo različnih možnosti, pri čemer lahko ima organizacija veliko koristi.

Pri izbiri možnosti obravnave tveganja, mora organizacija upoštevati vrednote in dojemanje deležnikov in najprimernejše načine za komunikacijo z njimi. Tu gre predvsem za diskusijo glede tega, kako lahko možnosti obravnave tveganja vplivajo na druga tveganja v organizaciji ali z deležniki. Nekatere obravnave tveganj so namreč lahko bolj sprejemljive za nekatere deležnike kot za druge.

V načrtu obravnave je potrebno jasno opredeliti prednostni vrstni red, v katerem naj bi se izvajale posamezne obravnave tveganj.

Obravnava tveganj sama po sebi vsebuje tveganja. Eno najpomembnejših tveganj je tveganje, da sprejmemo neučinkovite ukrepe, ali da ti odpovedo. Zato je potrebno obravnavo tveganj stalno spremljati in pregledovati, da na ta način zagotavimo učinkovitost ukrepov.

Obravnava tveganj lahko privede do sekundarnih tveganj, ki jih je treba oceniti, obravnavati, spremljati in pregledovati. Ta sekundarna tveganja je treba vključiti v isti načrt obravnave kot primarno tveganje in se ne obravnavajo kot nova tveganja, pri tem pa mora biti povezava med primarnim in sekundarnim tveganjem jasna in trajna.

Namen načrtovanja obravnave tveganj je dokumentirati, kako bo posamezna izbrana možnost obravnave izvedena. Informacije, navedene v načrtu obravnave, morajo vsebovati:

Načrte obravnave tveganj bi bilo potrebno vključiti v procese upravljanja organizacije in glede njih tudi razpravljati z ustreznimi deležniki.

Odločevalci in drugi deležniki pa morajo biti seznanjeni tudi z naravo in obsegom preostalega tveganja, ki ostane kljub obravnavi tveganja. Preostalo tveganje je treba dokumentirati in nadzorovati, pregledati in po potrebi ponovno obravnavati.

Oba, nadzor in pregled, morata biti del načrta upravljanja tveganj, ki mora vsebovati redne in naključne preglede ali spremljanje. Pri tem so zelo pomembne jasno določene odgovornosti.

Procesi spremljanja in pregledovanja bi morali vključevati vse vidike upravljanja tveganj zato, da:

Napredek pri izvajanju načrtov za obravnavo tveganj omogoča merjenje uspešnosti. Rezultate spremljanja in pregledovanja je potrebno zabeležiti/evidentirati, nato pa o njih poročati ustreznim notranjim in zunanjim javnostim, prav tako pa jih je potrebno uporabiti pri pregledu okvira upravljanja tveganj.

Aktivnosti upravljanja tveganj morajo biti sledljive. V procesu upravljanja tveganj evidence zagotavljajo temelje za izboljšanje metod in orodij, kot tudi v celotnem procesu.

Odločitve glede oblikovanja evidenc so povezane s/z:

ISO/IEC 31010:2009 [8] podpira standard ISO 31000 in daje napotke o izbiri in uporabi sistematičnih metod za oceno tveganja, postopek ocenjevanja tveganja in izbiro metode za oceno tveganja.

Nastal je kot plod sodelovanja med organizacijama ISO in IEC in podpira standard ISO 31000 v tistem delu, ko se le ta ukvarja z ocenjevanjem tveganj. Ocena tveganja je sestavni del upravljanja tveganj, ki zagotavlja organizacijam strukturiran proces za identifikacijo vplivov pri doseganju ciljev organizacije.

Ocenjevanje tveganja zagotavlja boljše razumevanje tveganj in omogoča boljše vedenje o ustreznosti in učinkovitosti obstoječega nadzora nad tveganji. Standard je podlaga za odločanje o najustreznejšem pristopu za obvladovanje posameznega tveganja. Je v pomoč pri implementaciji principov obvladovanja tveganj, ki jih podaja ISO 31000. Podrobno podaja:

S tem standard povzema obstoječe dobre prakse in odgovarja na naslednja vprašanja:

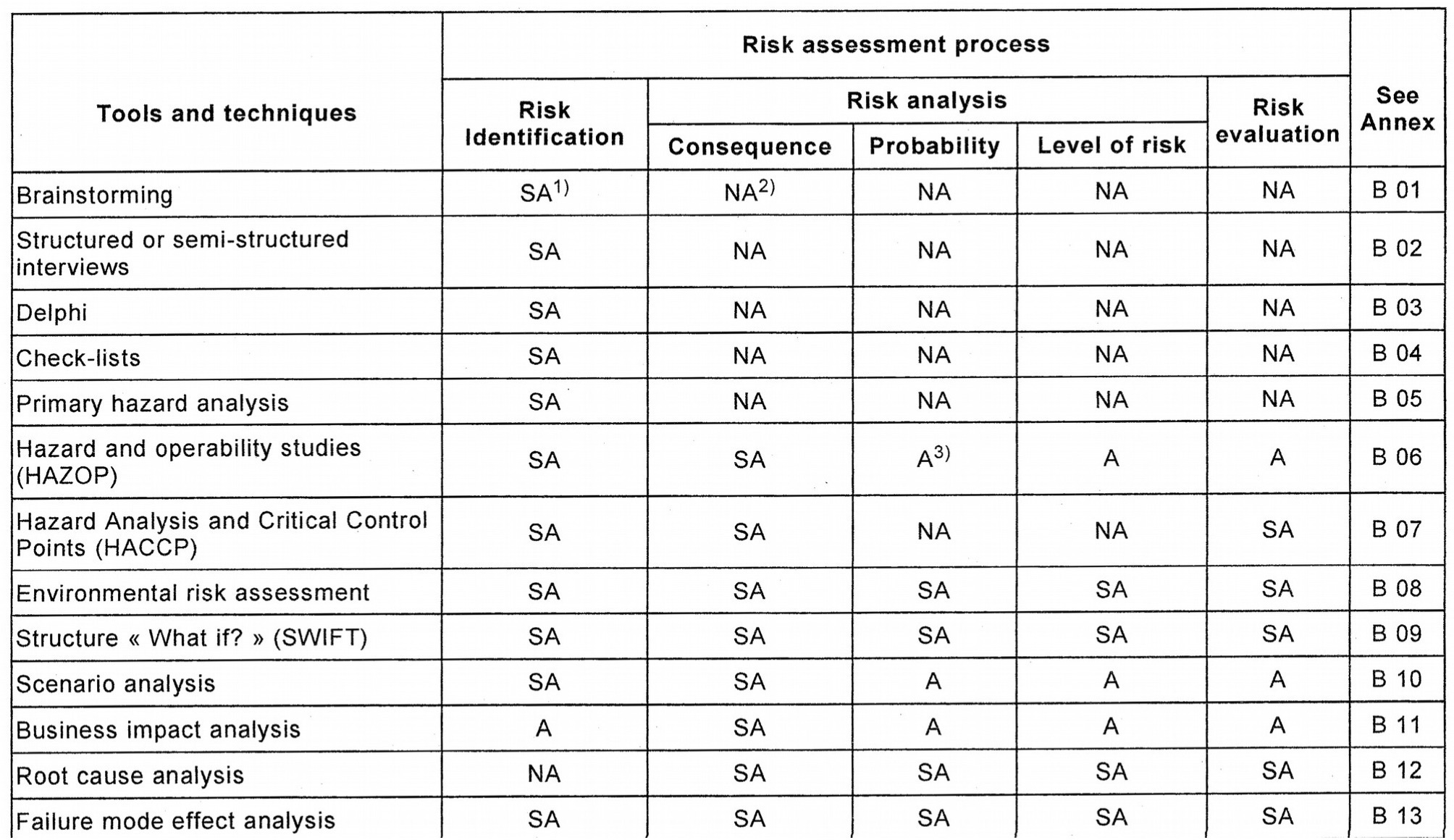

Standard sestavlja šest poglavij in dva izčrpna dodatka – vsega skupaj 90 strani.

Po uvodnih kratkih poglavjih, ki opisujejo dokument, obrazložijo povezave z drugimi dokumenti in definirajo v standardu uporabljene termine, sledijo tri osrednja poglavja, ki podrobno definirajo aktivnost ocenjevanja tveganja. Ta tri poglavja obravnavajo koncepte ocenjevanja, samo ocenjevanje in izbiro tehnike za ocenjevanje tveganj. Sledi prvi dodatek, ki vsebuje primerjave enaintridesetih različnih tehnik, ki jih lahko uporabimo pri ocenjevanju tveganj, in drugi dodatek, ki te tehnike tudi na kratko predstavi in podaja reference za nadaljnji študij le teh.

Četrto poglavje ISO 31010 podrobneje predstavlja koncepte, ki naj bi jih upoštevali pri obravnavi tveganj (kar ne smemo zamenjevati s principi, ki jih opisuje ISO 31000). Ti koncepti predstavljajo zelo poučen seznam dejstev, ki jih je pri ocenjevanju smiselno upoštevati. Zapisani so v podpoglavjih, ki govorijo o:

Pri tem ISO 31010 ne ponavlja, temveč smiselno nadgrajuje zapisano v ISO 31000.

Peto poglavje podrobneje opisuje proces ocenjevanja. Pri tem ne samo, da podrobneje nadgrajuje vse zapisano o procesu v ISO 31000, temveč za vse aktivnosti tudi podaja predloge za uporabo posameznih tehnik iz nabora enaintridesetih, ki jih podajata oba dodatka.

Šesto poglavje opisuje, kako je mogoče izbrati ustrezno tehniko pri ocenjevanju tveganj. Pri tem opozarja, da je večkrat potrebno izbrati več teh tehnik ali metod, saj je posamezna namenjena ali pa je v danem primeru ustrezna samo eni ali več aktivnostim procesa ocenjevanja, vendar ne vsem. Pri tem poglobljeno v posameznih podpoglavjih opisuje področja znanj, ki jih je potrebno pri uporabi tehnik upoštevati. Ta področja so: izbira tehnike, razpoložljivost virov, ki vplivajo na izbiro tehnike in kompleksnost tehnike. Obstajajo še tri podpoglavja, ki govorijo o naravi in lastnostih negotovosti, ki je sestavni del tveganj, o uporabi ocenjevanja tveganj v življenjskih procesih (predvsem projektov) ter o mogočih klasifikacijah tehnik za ocenjevanje tveganj. Kratki povzetki nekaterih podpoglavij sledijo v nadaljevanju.

V dodatku A so navedeni nekateri atributi posameznih metod, kot so zahtevana sredstva, stopnja negotovosti, kompleksnost in zmožnost podajanja kvantitativnega rezultata pri oceni tveganja.

Ocenjevanje tveganj se lahko izvaja z različnimi zahtevnostmi glede podrobnosti ocenjevanja in tako uporablja eno ali več metod, ki se razlikujejo po svoji kompleksnosti. Rezultat ocenjevanja ima lahko različne oblike, ki morajo biti v skladu s kriteriji, ki smo jih postavili v aktivnosti "Vzpostavitev okvirja”. Pri tem si pomagamo z vrednotenjem posameznih metod po kriterijih, ki jih prikazuje slika 3.1. Slika prikazuje izsek tabele iz dodatka A standarda ISO 31010, kjer so posamezne metode ovrednotene glede na uporabnost v posameznih aktivnostih procesa ocenjevanja tveganj.

Viri in zmožnosti, ki lahko vplivajo na izbiro tehnike ocenjevanja, vsebujejo:

Oboje, narava in stopnja negotovosti zahtevata razumevanje kvalitete, količine in celovitosti informacij o posameznih tveganjih. To vsebuje tudi zavedanje o pomanjkanju informacij o tveganjih samih, njihovih virih in vzrokih ter posledicah, ki jih imajo za doseganje ciljev organizacije. Negotovost lahko izhaja iz slabih podatkov ali iz pomanjkanja pomembnih in zaupanja vrednih podatkov. Negotovost je lahko prisotna tudi v eksternem ali internem kontekstu organizacije. Nekateri podatki na osnovi zgodovine niso dosegljivi ali jih ni mogoče pravilno interpretirati. Vse to zahteva razumevanje tipa in narave negotovosti, kar je potrebno posredovati vsem odločevalcem v organizaciji.

Kompleksnost je naslednji izziv pri obravnavi tveganj. Nekatera tveganja so kompleksna sama po sebi, nekatera pa enostavna, vendar je medsebojna interakcija med posameznimi (lahko tudi zelo enostavnimi) tveganji zelo kompleksen pojav, ki ga nikakor ne smemo zanemariti, čeprav bi lahko rekli, da je vsako posamezno tveganje zanemarljivo.

Za izvedbo učinkovitega sistema upravljanja varnosti morajo organizacije poskrbeti za sistematično upravljanje tveganj, ki mora biti skladno s potrebami, usmeritvami in okoljem, v katerem organizacija deluje. Navsezadnje mora biti upravljanje posameznih (operativnih, IT, tečajnih, itd) tveganj v skladu z upravljanjem vseh tveganj, s katerimi se organizacija srečuje. Varnostne usmeritve se nanašajo na pravočasno in učinkovito upravljanje tveganj na področjih, kjer in kadar je to potrebno. Gre za proces, ki ga je potrebno vzpostaviti in ga po vzpostavitvi stalno izvajati in dopolnjevati.

Standard ISO/IEC 27005:2011 (ISO/IEC 27005:2011; Information technology – Security techniques – Information security risk management, International organization for Standardization) [10] je standard, ki opisuje proces upravljanja tveganj in njegove aktivnosti, s katerimi zagotavljamo informacijsko varnost v okviru splošnih konceptov. Za razliko od prejšnje različice, ki je nosila oznako ISO/IEC 27005:2008, opisani v članku [21], je standard v tej različici sinhroniziran z zgoraj opisanim standardom ISO 31000. Tako je najnovejši ISO/IEC 27005 primer uporabe ali impelmentacije ISO 31000.

Opisuje proces upravljanja tveganj in njegove aktivnosti, s katerimi zagotavljamo informacijsko varnost v okviru splošnih konceptov, ki jih podaja ISO/IEC 27001:2013 [11]. ISO/IEC 27001:2013 sicer določa zahteve za vzpostavitev, izvajanje, vzdrževanje in nenehno izboljševanje sistema vodenja varovanja informacij v okviru organizacije. To vključuje tudi zahteve za ocenjevanje in obravnavo informacijskih tveganj prilagojeno potrebam organizacije. Vendar ISO 27001 ni predmet te knjige, ker je področje tveganj, ki ga opisuje, že pokrito s standadi ISO 31000, ISO 31010 in ISO 27005.

Proces upravljanja tveganj, ki jih predvideva ISO 27005, je mogoče uporabiti pri:

Upravljanje informacijskih tveganj zajema opravila, ki med drugim zajemajo:

Seveda ISO/IEC predstavlja samo enega od pristopov k reševanju problematike ocenjevanja tveganj. Podaja splošna priporočila za analizo in ocenjevanje informacijskih tveganj tako, da ne predpisuje posamezne metode ali orodja, ki bi bilo primerno za uporabo v neki organizaciji.

ISO/IEC 27005 podaja splošen pregled aktivnosti za obvladovanje informacijskih tveganj pri varovanju informacij. Pri vsaki aktivnosti so opisane dejavnosti, ki so porazdeljene v naslednja področja:

Nekateri dodatni izkustveni napotki za obvladovanje tveganja pri varovanju informacij so predstavljeni v prilogah:

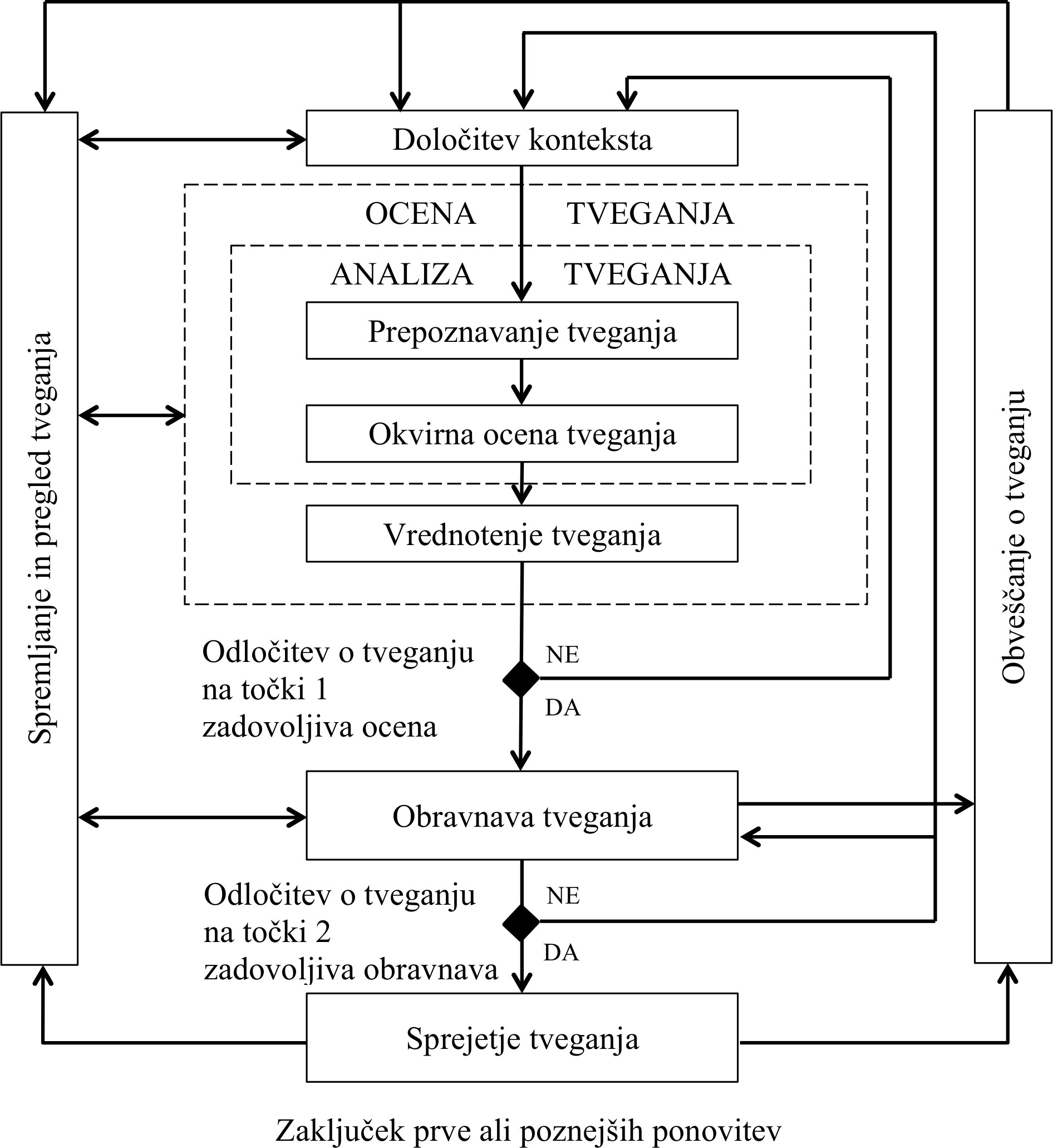

Proces je enak kot pri ISO 31000, ki je opisan zgoraj. Kljub temu, pa so tudi v najnovejši različici standarda ohranili bolj podrobno delitev procesa, kot ga prikazuje slika 3.2.

Pri sprejemanju tveganj moramo zagotoviti, da vodilni v organizaciji izrecno sprejmejo preostala tveganja. To pomeni, da sprejmejo vsa tveganja, ki niso bila predmet obravnave tveganj ali pa smo se pri obravnavi tveganj odločili, da jih v danem trenutku sprejmemo takšne, kot so.

Ker ISO 27001 predvideva cikel PDCA (Plan - Do - Check - Act) v okviru ISMS (Information Security Management System), je temu ciklu podvržen tudi ISO 27005. Spodnja tabela 3.1 povzema aktivnosti obvladovanja tveganja pri varovanju informacij.

| Proces ISMS | Aktivnost pri procesu obvladovanja tveganja pri |

| varovanju informacij | |

| Načrtuj (Plan) | Določitev konteksta |

| Ocena tveganja | |

| Razvoj načrta za obravnavo tveganja | |

| Sprejetje tveganja | |

| Stori (Do) | Vpeljava načrta za obravnavo tveganja |

| Preveri (Check) | Stalno spremljanje in pregledovanje tveganj |

| Ukrepaj (Act) | Vzdrževanje in izboljševanje procesa obvladovanja |

| tveganja pri varovanju informacij | |

V nadaljevanju branja bo mogoče razbrati, da ISO/IEC 27005 sledi ISO 31000, vendar ni povsem identičen – gre za primer njegove uporabe. Prav tako v nadaljevanju ni v celoti opisan ISO/IEC 27005, temveč predvsem tisti, del, ki sledi ISO 31000.

Pri določanju konteksta zberemo informacije o organizaciji, ki so relevantne za obvladovanje tveganj v okviru informacijske varnosti. Sem spada:

Merila za sprejetje tveganja se lahko razlikujejo glede na to, kako dolgo pričakujemo obstoj tveganja. Poleg tega mora organizacija oceniti, ali so na voljo ustrezna sredstva.

Namen prepoznavanje tveganja je, da določimo, kaj lahko povzroči potencialno izgubo ter kako, kje in zakaj lahko ta izguba nastane.

Sama aktivnost določa prepoznavanje sredstev, možnih groženj in šibkih točk, ki obstajajo (ali bi lahko obstajale) ter prepoznavanje že obstoječih kontrol, njihov vpliv na prepoznavanje tveganj in morebitne posledice. Prepoznavanje tveganja temelji na naslednjih opravilih:

Ocenjevanje tveganja je aktivnost dodeljevanja vrednosti verjetnostim in posledicam vsakega identificiranega tveganja. Sestavljajo jo naslednja opravila:

Pri aktivnosti vrednotenja tveganj primerjamo nivo tveganja z merili za oceno tveganja ter merili sprejemljivosti (opredeljenih v procesu vzpostavitve vsebin in njihovih soodvisnosti). Merila za vrednotenje tveganja, ki se uporabijo za sprejemanje odločitev, morajo biti skladna z opredeljenim eksternim in internim kontekstom obvladovanja tveganj pri varovanju informacij. Upoštevamo cilje organizacije, pomen poslovnega procesa oziroma z določenimi sredstvi podprte dejavnosti ali niz sredstev, stališča interesnih skupin itn. Odločitve, sprejete med vrednotenjem tveganja, večinoma temeljijo na sprejemljivi ravni tveganja. Vendar moramo upoštevati tudi posledice, verjetnost in stopnjo zaupanja v določitev tveganja in analizo. Združitev več nizkih ali srednjih tveganj lahko povzroči precej višja skupna tveganja, zato jih obravnavamo v skladu s tem spoznanjem.

Pri ravnanju s tveganji zagotovimo seznam prednostnih tveganj z negativnimi scenariji glede na merila tveganj. Slika 3.3 kaže zgoraj naštete štiri dejavnosti pri obravnavi tveganja.

Kot je razvidno iz slike, standard definira štiri načine soočenja s tveganji:

Možnosti za obravnavo tveganja izberemo na podlagi rezultata ocene tveganja, pričakovanih stroškov za vpeljavo teh možnosti in pričakovanih koristi teh možnosti.

Pri tej aktivnosti se odločimo, da tveganje sprejmemo, določimo odgovornost za to določitev in jo uradno zabeležimo. Načrti za obravnavo tveganj morajo opisati, kako obravnavamo ocenjena tveganja za izpolnitev meril za sprejetje tveganja. Pomembno je, da odgovorni pregledajo in odobrijo predlagane načrte za obravnavo tveganja in nastala preostala tveganja ter zabeležijo vse pogoje, ki so povezani s takšno odobritvijo.

Obveščanje o tveganju je dejavnost za sklenitev sporazuma o tem, kako obvladovati tveganja. Slednje storimo z izmenjavo in/ali delitvijo informacij o tveganju med osebami, ki sprejemajo odločitve, in drugimi interesnimi skupinami. Takšne informacije vključujejo obstoj, naravo, obliko, verjetnost, resnost, obravnavo, sprejemljivost tveganj in ostalo.

Oseba, ki sprejema odločitve, in zainteresirane javnosti, si morajo izmenjavati informacije o tveganju. Uspešna komunikacija med zainteresiranimi stranmi je pomembna, ker lahko odločilno vpliva na odločitve, ki jih je treba sprejeti. Sporočanje bo zagotovilo, da osebe, odgovorne za vpeljavo obvladovanja tveganja, in osebe, zainteresirane zanj, razumejo podlago, na kateri sprejememo odločitve in določene ukrepe. Komunikacija je dvosmerna.

Ocena tveganja določa vrednost informacijskih sredstev, prepoznava obstoječe grožnje in ranljivosti (ali ki bi lahko obstajale), prepoznava obstoječe kontrole in njihov vpliv na obstoječa tveganja, določa možne posledice in prednostni vrstni red ugotovljenih tveganj in jih razporedi v skladu z merili za vrednotenje tveganja, opredeljenimi pri določanju konteksta. Stalno spremljanje in pregledovanje sta nujna koraka, s katerima zagotovimo, da kontekst, rezultat ocene tveganja in obravnave tveganja ter načrti za obvladovanje ostanejo ustrezni glede na okoliščine. Organizacija se mora prepričati, da proces obvladovanja tveganj pri varovanju informacij in z njimi povezane dejavnosti ostanejo ustrezne glede na obstoječe okoliščine in se upoštevajo. Vsako dogovorjeno izboljšavo procesa ali ukrepov, ki so potrebni za izboljšanje skladnosti s procesom, moramo sporočiti vodstvu, da bi zagotovili, da nobenega tveganja ali elementa tveganja ne spregledamo ali podcenimo, da ustrezno ukrepamo, tveganje razumemo in smo se sposobni nanj odzvati.

Poleg tega mora organizacija redno preverjati, da so ukrepi, ki se uporabljajo za merjenje tveganja in njegovih elementov, še vedno veljavni in v skladu s poslovnimi cilji, strategijami in politikami ter da se med obvladovanjem tveganja pri varovanju informacij ustrezno upoštevajo spremembe poslovnega okolja.

Ta standard se uporablja za izvajanje sistemov za upravljanje varnosti oskrbovalne verige v organizacijah. Osnovni namen standarda je, da še lahko neposredno in formalno pristopi k upravljanju varnosti organizacij tako, da se zagotovi poslovna uspešnost in verodostojnost organizacije” [6]. ISO 31000 je splošni standard za upravljanje tveganj, ISO 28000 pa specifična uporaba varnosti pri oskrbovalnih verigah. Pri tem upravljanje varnosti opredeljuje kot "uporabo sistematičnih in usklajenih dejavnosti in praks, prek katerih organizacija optimalno upravlja tveganj povezanimi z oskrbovalnimi verigami ter s tem povezanimi potencialnimi nevarnostmi in vplivi njih” [6].

ISO 28000:2007 določa zahteve za sistem upravljanja varnosti, vključno s tistimi vidiki, kritičnih za varnostne zanesljivosti dobavne verige.

ISO 28000: 2007 se uporablja za vse velikosti organizacij v kateri koli fazi proizvodnje ali oskrbovalne verige, ki želi:

Poleg tega lahko obstaja zakonodaja ali kakšne druge pogodbene obveznosti, ki vključujejo nekatere zahteve iz standarda.

Organizacije, ki se odločijo za certificiranja s strani tretje osebe (certifikacijskega organa na primer) dokazujejo, da pomembno prispevajo k varnosti dobavne verige.

Področja kot jih definira ISO 28000, kjer se tveganja lahko pojavljajo so:

V literaturi in v praksi govorimo o tveganjih, ki jih nosijo nežive stvari, pa čeprav imajo samo ljudje sposobnost zaznavanja samega sebe [4]. Če je res, da nosijo tveganja samo ljudje, se lahko vprašamo: "Čigava tveganja upravljamo? [4]” Potemtakem potrebujemo samo modele tveganj, ki bi upoštevali specifičnosti posameznih javnosti, če velja, da tveganja zadevajo samo ljudi?

Sedanji modeli tveganj v večini primerov ne upoštevajo stanja okolja, ki ga zaznavajo, in kjer so akumulirana pretekla dejstva, lastna opazovanemu sistemu in imajo svoj vpliv na trenutno stanje. Modeli, ki se danes v literaturi in v praksi pretežno uporabljajo, so posledica precejšnjih poenostavitev in posplošitev. Takšno stanje je seveda pričakovano, saj bi bili brez poenostavitev in posplošitev verjetno še vedno brez uporabnih modelov. Gre za razvoj, ki se, če je uspešen, vedno začne s poenostavitvami.

Obstoječi modeli prav tako ne upoštevajo in ne vključujejo hkrati "negotovosti” in "izpostavljenosti”, ki sta lastni ljudem. Vsaka oseba ali vsaka javnost ima specifična tveganja in s tem ima vsaka javnost svojo lastno negotovost in izpostavljenost.

V nadaljevanju je dopolnjen aktualen pogled na temeljne pojme, s katerimi se ukvarjamo pri tveganjih, saj je od širšega ali ožjega pojmovanja tveganj v veliki meri odvisna kompleksnost modelov upravljanja modela procesov ob upoštevanju tveganja in segmentacije javnosti.

Predlagan bo splošni princip za model tveganj, ki temelji na sistemskem pristopu. Pri tem modelu so pomembni predvsem [13]:

Za vse vhode in izhode opazovanega sistema je potrebno določiti posamezne (zainteresirane) javnosti.

Morebitne dodatno definirane dimenzije modela so odvisne od potreb posameznega primera.

V nadaljevanju sledi podpoglavje o problemu definicije tveganj, ki je ključnega pomena za razumevanje predlaganega modela upravljanja tveganj. V tretjem poglavju bo po korakih opisan predlagani model tako, da bo v vsakem koraku opisana ena lastnost ali dimenzija modela. Celotno poglavje pa sledi objavam predlaganega modela v [16,17,20].

V nadaljevanju bom upošteval Holtonovo definicijo, ki pripisuje tveganja le ljudem in zato v temeljih spreminja obstoječi pogled na tveganja in njihovo obravnavo. Holtonov [3] pogled na tveganje pravi, da je videti, da sta:

edini ključni komponenti tveganj. Najtežje jih je določiti in upoštevati. Oglejmo si ilustrativen primer. Most kot zgradba nima nobenega tveganja, četudi je zgrajen še tako slabo. Tveganja nosijo samo deležniki (ljudje), ki so na takšen ali drugačen način povezani s tem mostom. Most sam po sebi nima dimenzije izpostavljenosti, kot bo ta definirana in opisana v nadaljevanju. Prav tako je vprašljiva interpretacija negotovosti, ki jo ima most.

Zaradi poenostavitev lahko v posameznih primerih jemljemo za osebe tako fizične kot pravne osebe, čeprav ni težko prevesti pravne osebe v specifično javnost fizičnih oseb. Prav tako velja, da s tovrstno posplošitvijo kaj kmalu zaidemo v slepo ulico. Namreč v zelo malem številu primerov tvegajo samo deležniki v podjetjih in organizacijah. V ozadju so zaposleni, lastniki, investitorji, lokalna skupnost, itd. Vsak od teh deležnikov (ali skupina) pa ima svojo negotovost in izpostavljenost. [3]

Oglejmo si še problematiko verjetnosti, saj je verjetnost sestavni del tveganj. Po Knightu [22] tveganja razdelimo na:

Torej lahko pri tveganjih sklepamo, da verjetnost sicer lahko uporabljamo kot metriko za mero tveganja, vendar je njena uporaba omejena in pomanjkljiva. Manjka vsaj še mera za negotovost [22].

Negotovost je stanje, ko ne vemo, ali neka predpostavka ali trditev drži ali ne (je pravilna ali nepravilna). Verjetnost je tista metrika, s katero največkrat izražamo negotovost, vendar je njena uporaba omejena. Največ, kar je mogoče oceniti, je tista negotovost, ki smo jo sposobni žaznati”.

Pri oblikovanju modela predlagam uporabo negotovosti tako, kot jo uporablja Holton, vendar jo delim naprej tako kot to pravi Knight za tveganja. Tako uporabljam:

Osnovno vprašanje pri testiranju izpostavljenosti je naslednje: Ali nam je mar? [3] Z drugimi besedami: izpostavljeni smo takrat, kadar ima neki dogodek za nas neke materialne ali nematerialne posledice. Ljudje smo torej izpostavljeni, če nas skrbi, ali predpostavka drži ali ne. Lahko smo izpostavljeni tveganju in se tega povsem zavedamo (v primeru, če prisebni hodimo po ograji visokega mostu) ali pa se tveganja sploh ne zavedamo (če nas "nosi luna” in hodimo po ograji visokega mostu). Tveganje lahko jemljemo zelo resno (na primer, če imamo opraviti z omejitvijo hitrosti v naselju, kjer je vedno policijska patrulja) ali pa nam tveganja ni mar (kot v primeru vožnje s prekomerno hitrostjo v naselju, kjer vemo, da ni policijske kontrole, ura je pozna in cesta je prazna). Torej izpostavljenost vnaša dodatno nedoločljivost, ki je odvisna predvsem od posameznika ali neke javnosti in njene percepcije glede izpostavljenosti in posledično tudi tveganja. Tako nismo soočeni samo s problemom metrike negotovosti, temveč tudi s problemom metrike izpostavljenosti.

Upoštevaje zgornje opise negotovosti in izpostavljenosti, lahko zaključimo: tveganje je izpostavljenost negotovosti.

Ker je oboje, tako negotovost kot izpostavljenost, težko določiti, je tudi tveganje težko opredeliti. Torej je tveganja težko modelirati in simulirati. Po drugi strani s poenostavljenimi modeli, kadar poenostavimo tveganje, v splošnem ne moremo biti verodostojni. Največkrat modeli poenostavijo problematiko tveganj kar na zmnožek verjetnosti za pojav tveganja z velikostjo predvidene škode, ki ob tem nastane. Takšni modeli so seveda uporabni v zelo omejenem obsegu.

Zaradi dimenzije negotovosti in izpostavljenosti, je tveganje pojem, ki vključuje posameznika ali javnost kot nujno definiran parameter.

Pri opisanem principu sem sledil želji, da bi bil model dovolj splošen za uporabo v različnih situacijah in na različnih področjih, kjer se soočamo s tveganji kot na primer: prodajo in distribucijo naravnega plina, zagon nove poslovne priložnosti, vojaško avanturo, …in tudi ljubezensko razmerje. Kljub temu, da je v tem prispevku opisani model mogoče uporabiti na širokem spektru področij življenja, je kot za primer v nadaljevanju obrazložen model poslovnih procesov. Glede na posamezno obravnavano področje, ki ga želimo modelirati, je pomen posameznega segmenta modela (različne javnosti, interno vs. eksterno, itd.) lahko različen, vendar verjetno ne moremo govoriti o tem, da je na nekem področju določen segment modela povsem zanemarljiv.

Pri modeliranju je sistem poslovnih procesov predstavljen z grafom, ki je matematična struktura, v kateri vozlišča predstavljajo posamezen proces, usmerjene povezave med vozlišči pa njihove medsebojne odvisnosti.

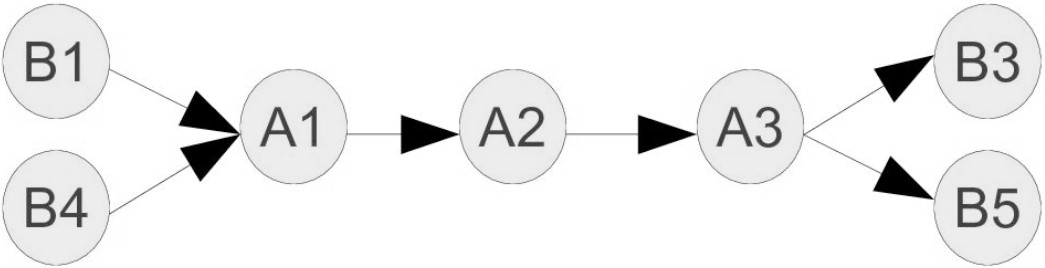

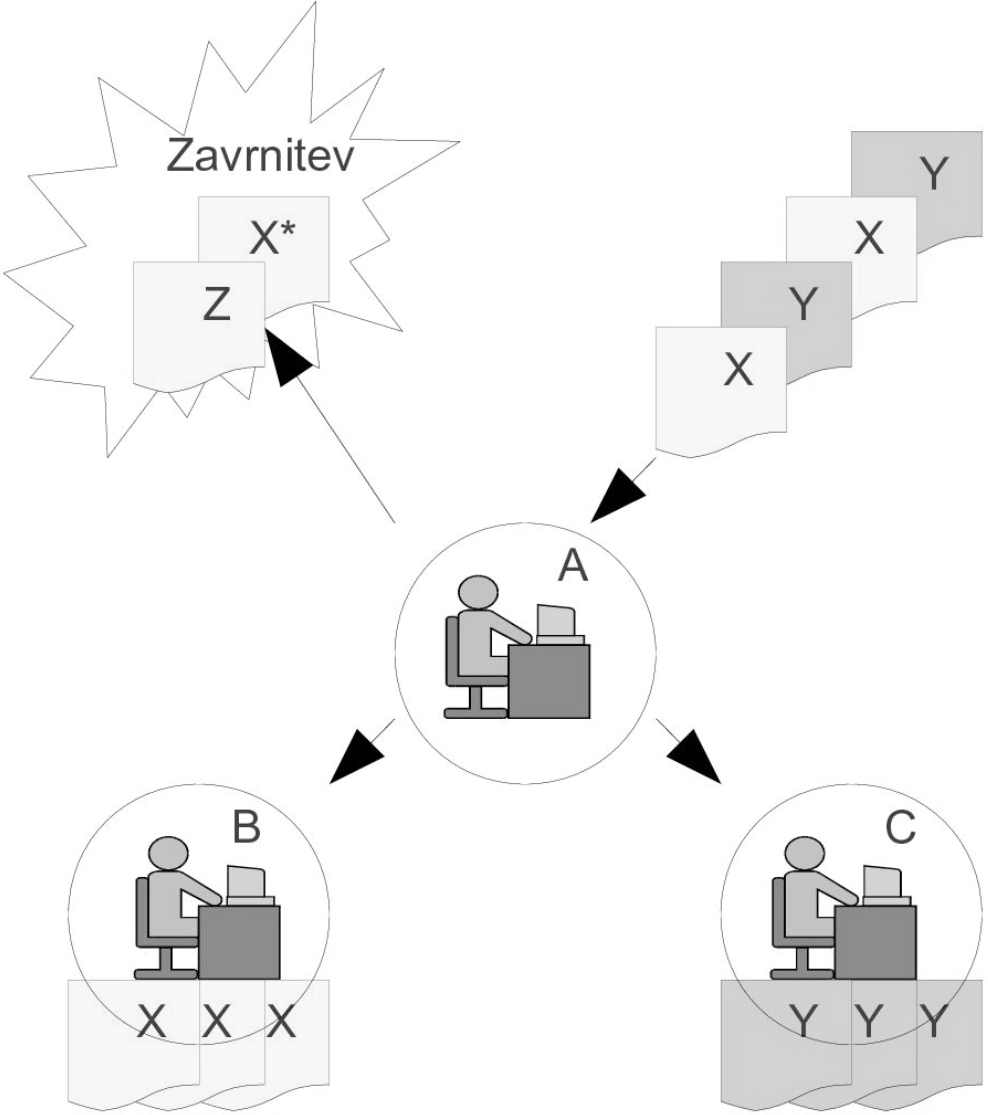

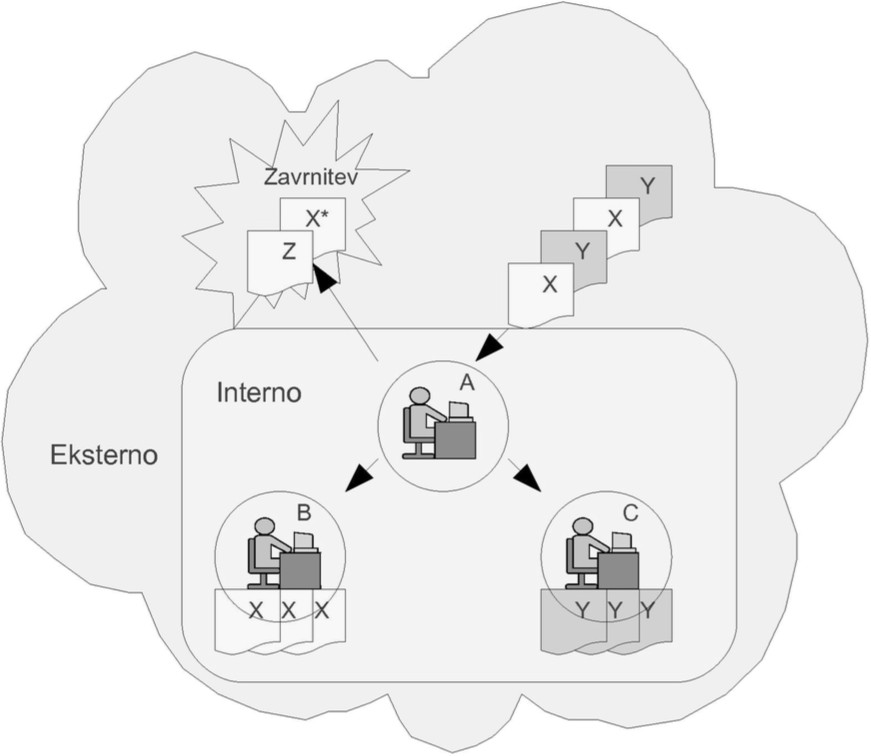

Primer Poglejmo si primer sistema poslovnih procesov, pri katerem uradnik A (poslovni proces A) sprejema dva tipa dokumenta. To sta dokumenta tipa X in Y. Ko prejme dokument, ga pregleda in oceni korektnost ter ga po potrebi zavrne. Zavrnjen dokument je tipa Z. Dokumente tipa X pošlje naprej v postopek obravnave uradniku B (poslovni proces B) in dokumente tipa Y uradniku C (poslovni proces C). Slika 4.1 prikazuje pravkar opisan poenostavljen primer poslovnih procesov in njihove medsebojne odvisnosti.

Vsakemu procesu lahko pripišemo poljubno število parametrov, ki simbolizirajo in opisujejo njegova notranja stanja. Primeri takšnih parametrov so lahko: predviden čas za izvajanje; funkcija odstopanja od predvidenega časa; senzibilnost na posamezne tipe tveganj; obdobje v letu, ko je pomen procesa v okviru celotnega sistema procesov visok ali nizek; stopnja zrelosti (t.i. "maturity level”); stopnja sprejemljivosti posameznih tveganj; stopnja sprejemljivosti posameznih vplivov; …

Največji pomen parametrov je v tem, da omogočajo, da se s časom v njih "akumulira” pretekli življenjski cikel posameznega poslovnega procesa, ki ga upoštevamo pri izračunavanju vplivov in novih vrednosti parametrov. Na ta način pri modeliranju zajamemo žgodovino” modeliranega sistema. V teh parametrih je akumulirana zgodovina preteklih trenutkov in s tem preteklih kombinacij tveganj in ostalih vplivov na poslovni proces.

Primer V primeru pregledovanja prispelih dokumentov je parameter procesa A lahko število zamud, ki nastanejo, ker uradnik A dokumenta ni v predpisanem roku poslal naprej v reševanje ali pa ga zavrnil zaradi neustreznosti. Vsaka posamezna zamuda, ki jo model sicer lahko upošteva, je v našem primeru nepomembna. Večje število posameznih zamud, pa ima lahko škodljive posledice. Torej je potrebno v model vnesti ne le posamezne zamude, temveč tudi žgodovino” vseh zamud, ki jo je skozi čas potrebno spreminjati in upoštevati.

Pri modelu tveganja velja, da po vsakem diskretnem časovnem intervalu dobimo nov izračun opazovanih vrednosti. Pri tem opazujemo predvsem:

posameznega procesa sistema opravil. Izračun lahko v vsakem časovnem segmentu spremeni opazovano vrednost ali pa ta ostane enaka.

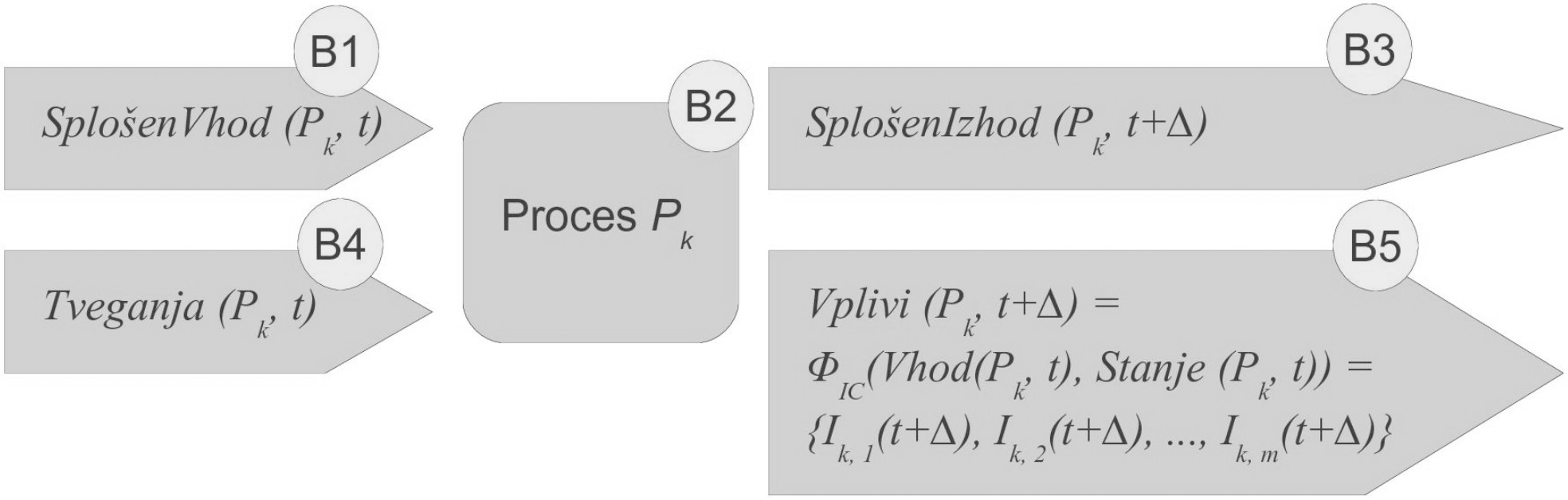

Slika 4.2 prikazuje izračun izhoda in parametre v času procesa , ki se glede na:

spremenijo.

Primer V zgoraj opisanem primeru poenostavljenega poslovnega procesa, kjer uradniki A, B in C opravljajo svoje delo, lahko simuliramo njihovo poslovanje tako, da vsako uro simuliramo morebitno prispetje enega ali večjega števila dokumentov do uradnika A in nato na osnovi statistično poznanih dejstev simuliramo čase (in zamude) pri pregledovanju, preusmerjanju in zavračanju dokumentov. Seveda se vsako uro, to je v tistem diskretnem časovnem trenutku, ko pregledamo morebitne spremembe v sistemu procesov in ustrezno ažuriramo posamezne vrednosti parametrov modela, vrednosti parametrov procesa lahko spremenijo ali pa tudi ne, skladno s funkcijo .

Tveganja so del vhoda v proces, ki lahko predstavljajo negativno (to je škodo) ali pozitivno pričakovanje. Največkrat gre za poslovna tveganja. Pomen ali velikost tveganja merimo na izhodni strani z vplivi, ki predstavljajo posebno vrsto izhoda.

Tako vhod segmentiramo na:

izhod pa na:

To pomeni, da moramo izluščiti tiste vhode, ki imajo za nas poseben pomen – to so tveganja, ki vplivajo skupaj s splošnim vhodom na stanje procesa in na vplive. Določitev tveganj je, kot je opisano zgoraj, težaven proces, vendar samo iskanje in določanje tveganj ni predmet tega prispevka. V nadaljevanju si oglejmo primer tveganja in vpliva.

Primer Primer tveganja je prispetje dokumenta, ki predstavlja slabo kopijo (slabo šliko”) nekega dokumenta in kot tak lahko predstavlja tveganje za njegovo ustrezno obravnavo. Uradnik A lahko takšen dokument potrdi kot ustreznega in ga pošlje v nadaljnjo obravnavo, vendar se lahko kasneje izkaže, da je ključni del takšnega dokumenta nečitljiv. Posledično nastane škoda. Predpostavimo, da so dokumenti tipa X takšni, da njihovo neustrezno obravnavanje v procesu sprejema povzroči večjo škodo, medtem ko napačno obravnavanje dokumentov tipa Y praktično nima negativnih posledic.

Vplive izračunamo podobno kot stanje procesa, vendar je tukaj funkcija seveda drugačna. Odvisni so od splošnega vhoda, tveganj in od stanja procesa.

Slika 4.5 prikazuje izračun splošnega izhoda in vplivov procesa v času. Vplivi se glede na:

spremenijo. Posamezni vplivi v času so .

Obe prejšnji sliki (4.2 in 4.3) je mogoče zliti v eno tako, da vhod in izhod na sliki 4.2 zamenjamo s segmentiranim vhodom (splošen vhod, tveganje) in izhodom (splošen izhod, vplivi), kot je prikazano na sliki 4.4.

Tudi splošen izhod je izračunan po neki funkciji, vendar ta funkcija ni predmet tega prispevka. Pri modeliranju in simulacijah jo je potrebno upoštevati, saj je splošen izhod procesa lahko splošen vhod v enega ali več ostalih procesov.

Naslednja segmentacija zahteva, da delimo vhode in izhode tako, da opazujemo posebej vhode, ki imajo izvor in ponor znotraj zaključenega in opazovanega sistema procesov, ter na tiste, ki imajo svoj izvor in ponor zunaj – to je eksterno glede na opazovan sistem opravil. Celoten sistem opravil naj predstavlja naš "model sveta”. Glede na ta "model sveta”, lahko govorimo o internih in eksternih vhodih in izhodih. Za interne izhode je značilno, da so v naslednjem diskretnem časovnem trenutku interni vhodi v nek drug proces znotraj opazovanega sistema procesov. Interni izhodi so v praksi posebej pomembni zato, ker imamo nanje večji vpliv (na primer interno glede na podjetje, oddelek, neko skupnost, državo, itd.). V praksi to pomeni, da lahko z internimi dogovori (predpisi, poslovnimi običaji, prakso, itd.), na katere imamo vpliv, spremenimo marsikateri interni izhod (torej tudi interni vpliv), ki določa obnašanje sistema procesov v naslednjem časovnem intervalu. Slika 5 grafično prikazuje sistem opravil, v katerem se zavedamo internosti in eksternosti.

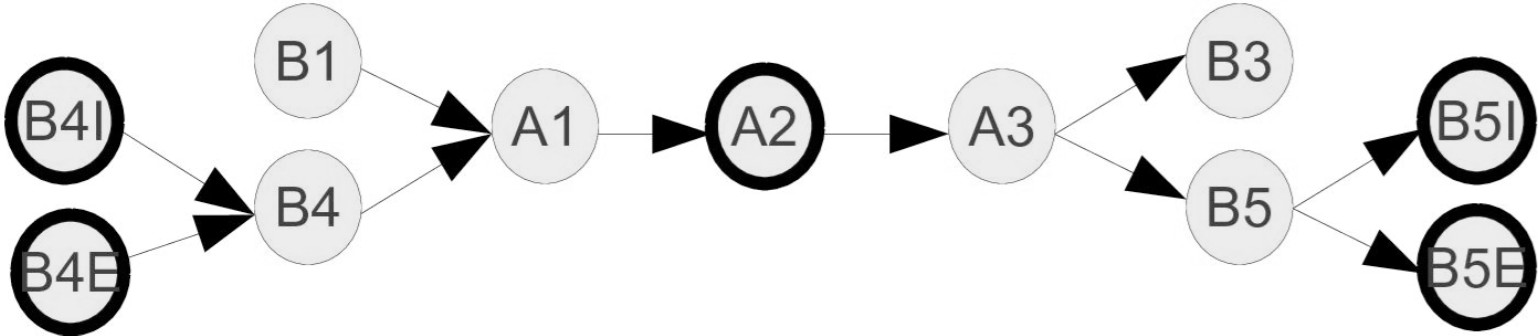

Primer Pri delu uradnikov lahko vplivamo na zmanjšanje tveganja povezanega z napačno usmerjenimi dokumenti tipa X in Y uradnikoma B in C in s tem na zmanjšanje vplivov napačno usmerjenih dokumentov – gre za interne procese in njihove medsebojne povezave (glej sliko 4.1 ali 4.5). Nimamo pa nikakršnega vpliva na kakovost šlike” prispelih dokumentov od žunaj” in zato v tem primeru kakovost šlike” predstavlja eksterno tveganje. Pri modeliranju to pomeni, da sliko 4.4 dopolnimo tako, da B4 (tveganja) segmentiramo na B4I in B4E, kar predstavlja interna in eksterna tveganja. B5 (vplivi) pa segmentiramo na B5I in B5E, ki predstavljata interne in eksterne vplive. Rezultat takšne transformacije je na sliki 4.6.

Predmet posebne pozornosti pri oblikovanju modela in simulacijah so tako:

Splošne vhode in izhode ne segmentiramo glede na interno ali eksterno, ker jih pri obravnavanem principu oblikovanja modela sicer predvidimo in pri simulacijah modela tudi upoštevamo, vendar nimajo posebnega pomena pri upravljanju tveganj. Torej niso predmet naše pozornosti.

Ob predpostavki, da smo ljudje v različnem odnosu do nekega tveganja, ki se pojavlja v neki situaciji, največkrat problema ne delimo na posameznike, temveč na množice ljudi, oziroma posamezne javnosti, ki imajo skupen odnos do določenega tveganja. Zato je potrebno opraviti tudi segmentacijo javnosti in izvesti simulacijo za vsako javnost posebej. Enačbi s slike 4.2 in 4.3 upoštevata dimenzijo časa, ne upoštevata pa dimenzije, ki jo prinese segmentacija javnosti.

Glede na pristop, ki ga pojasnjujem v tem gradivu, moramo izračunati tveganje glede na posamezno javnost. Tveganja se lahko spreminjajo tudi glede na čas. Enačba (4.1) prikazuje izračunana tveganja za proces in segment javnosti v času .

| (4.1) |

kjer pomenijo:

Enačba (4.2) predstavlja izračun stanja procesov v naslednjem časovnem intervalu. Izračunavamo s funkcijo , izračunavanje pa temelji na:

| (4.2) |

Z enačbo (4.3) izračunamo vplive na podoben način, kot smo z enačbo (4.2) izračunali stanja procesa.

| (4.3) |

Z upoštevanjem enačb (4.2) in (4.3) lahko vplive izrazimo tudi z enačbo (4.4).

| (4.4) |

Tako smo z enačbami od (4.1) do (4.4) dodali še zadnji napotek, kako izračunati vrednosti, ki so za upravljanje tveganj posebnega pomena. Z drugimi besedami: predlagan princip za oblikovanje modelov upravljanja procesov ob upoštevanju tveganj in segmentiranja javnosti predvideva, da so v model vgrajeni izračuni enačb (4.1), (4.2) in (4.3) ali (4.1), (4.2) in (4.4).

Na koncu moramo v modelu določiti še meje sprejemljivosti za tveganja, vplive in stanja procesov ter glede na tako določene meje določiti sprejemljiva in nesprejemljiva tveganja, vplive in stanja procesov. To lahko določimo z enačbami od (4.5) do (4.13).

Pri tveganjih so meje sprejemljivosti tveganja izračunane v enačbi (4.5) s funkcijo , meje sprejemljivosti vplivov v enačbi (4.6)6 s funkcijo in meje sprejemljivosti vrednosti stanj procesov v enačbi (4.7) s funkcijo .

| (4.5) |

| (4.6) |

| (4.7) |

V enačbah (4.8), (4.9) in (4.10) so napisane sprejemljive vrednosti za tveganje, vplive in vrednosti stanj procesa glede na dane meje sprejemljivosti.

| (4.8) |

| (4.9) |

| (4.10) |

V enačbah (4.11), (4.12) in (4.13) so napisane nesprejemljive vrednosti, ki seveda predstavljajo množico vrednosti, ki je enaka množici vseh vrednosti, zmanjšana za množico vrednosti, ki so sprejemljive.

| (4.11) |

| (4.12) |

| (4.13) |

Primer Za poslovni proces A (glej sliko 4.1) naj za vse opazovane javnosti velja, da se tveganja in meje sprejemljivosti tveganj skozi čas ne spreminjajo. Tveganja, ki jih spremljajo, naj bodo:

Posamezne opazovane javnosti so:

Objektivna in subjektivna negotovost, izpostavljenost ter tveganja naj imajo zalogo štirih vrednosti: Ø – ni vrednosti, M – relativno male vrednosti, S – srednje vrednosti, V – relativno velike vrednosti. Kljub temu, da so oznake enake, imajo različen pomen za negotovosti, izpostavljenost in tveganje. V tabelah od 4.1 do 4.3 so primeri vrednosti, ki jih v primeru modeliranja spreminjamo.

Z enačbo (4.1) računamo tveganja, ki jih za dani primer prikazuje tabela 4.4. Funkcija je v tem primeru poenostavljena tako, da izračuna tveganje kot najslabšo možnost v kartezičnem produktu med objektivno in subjektivno negotovostjo ter med izpostavljenostjo.

Če bi bila meja sprejemljivosti takšna, da bi bila sprejemljiva tveganja, kot jih opisuje tabela 4.5, bi bilo tveganje nesprejemljivo za vse javnosti, medtem ko bi bila ostala tveganja sprejemljiva, tveganje pa za javnost .

V praksi bi se morali odločiti, kaj s temi tveganji storiti. V primeru, da bi jih želeli zmanjšati, bi bilo potrebno izvesti ukrepe za zmanjšanje negotovosti in/ali izpostavljenosti.

Na podoben način bi izračunali tudi notranja stanja in vplive ter jih ocenili glede na njihovo mejo sprejemljivosti.

Organizacije v današnjem času ne morejo delovati v izolirano varnem okolju brez tveganj, ki izhajajo iz oskrbovalnih verig. Še posebej lahko to trdimo zaradi trendov globalizacije in globalnega oskrbovanja, ki se pojavljajo v zadnjih letih in postajajo vedno bolj aktualni. Tveganja, ki izhajajo iz logistike in oskrbovalnih verig, postajajo glavna skrb v današnjih logističnih in oskrbovalnih procesih v vseh organizacijah. Posledično lahko trdimo, da je proces upravljanja tveganj ključnega pomena za neprekinjeno delovanje organizacij na vseh področjih delovanja. Najverjetneje je tveganja najlažje razumeti, če si jih predstavljamo v luči koncepta investicij. Te so baza vsake poslovne aktivnosti – omogočajo vzdrževanje, povečujejo obseg poslovanja ali omogočajo spremembe v poslovnih aktivnostih [5,14,15,19,20] – in hkrati vključujejo tveganja in njihovo upravljanje kot ključni faktor v operacijskih aktivnostih; praktično ni investicij brez tveganj.

Tveganja so integrirana v naša življenja, zdi se, kot da ljudje nikoli prej nismo posvečali toliko pozornosti izzivom, ki jih prinašajo tveganja, kot to počnemo danes. Veliko člankov, prispevkov in pogovorov se vrti okoli tematike tveganj, posledično obstaja veliko idej in predstav o tem, kaj tveganje sploh je in kaj predstavlja, kar kaže na kompleksnost problema, ki se pojavi, ko se nekdo loti obsežnega upravljanja tveganj.

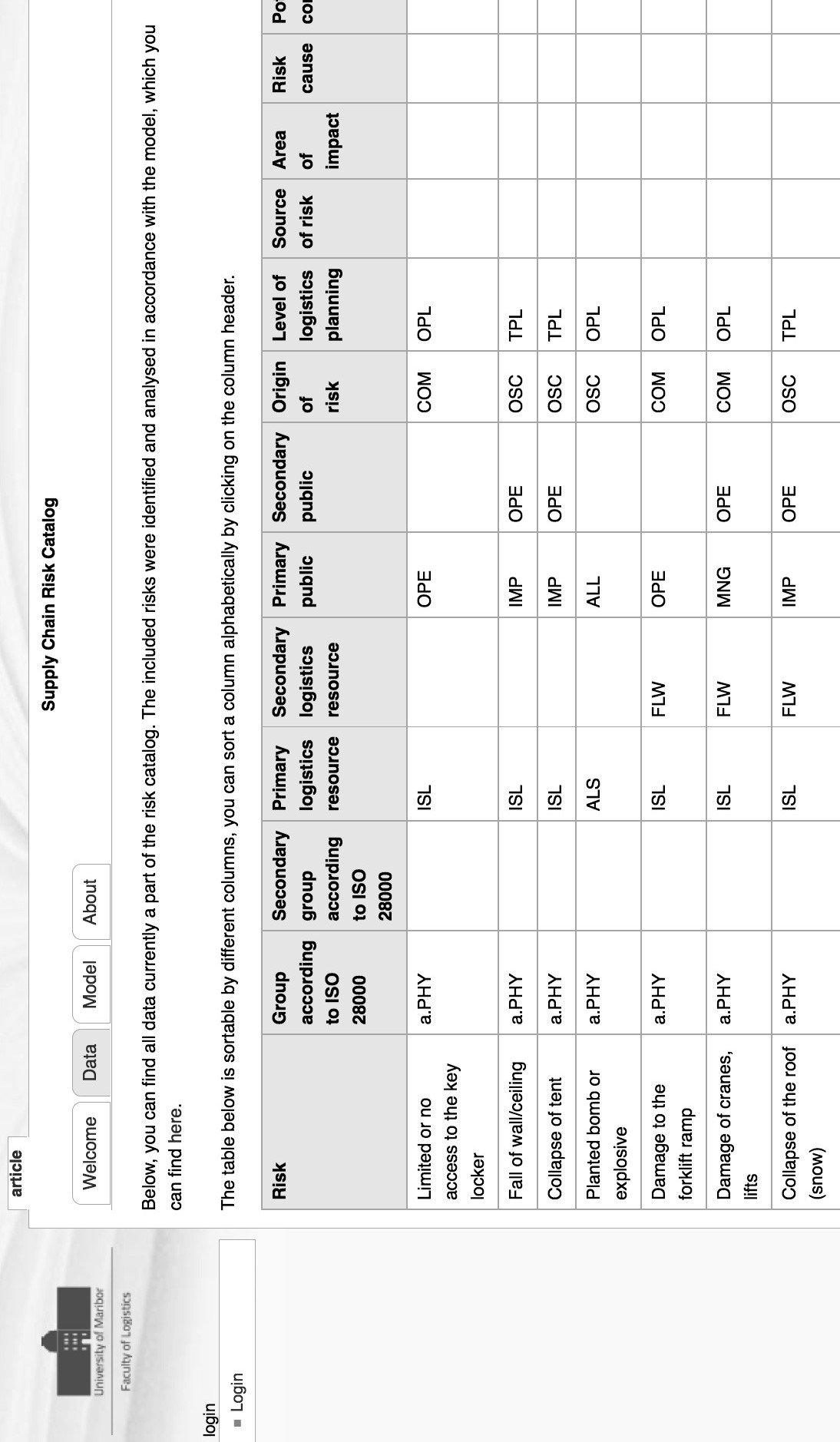

Če se naslonimo na model upravljanja tveganj, kot nam ga nudi ISO 31000, vidimo, da so procesi, ki so vključeni v ocenjevanje tveganj, še posebej prepoznavanje in analiza tveganj, najbolj ključni v celotnem procesu upravljanja tveganj. Zavedati se je potrebno, da tveganja, ki niso zaznana v procesu prepoznavanja tveganj, tudi kasneje niso obravnavana in vključena v upravljanje tveganj, torej so spregledana in se nanje ne moremo pripraviti. Prav zaradi tega smo na Fakulteti za logistiko razvili model za učinkovito ocenjevanje tveganj v organizacijah. Pilotno testiranje modela je potekalo v sodelovanju s podjetjem, ki deluje pretežno na področju skladiščenja, nadaljnja testirana pa še na dodatnih organizacijah in oskrbovalnih verigah iz prakse. Rezultat teh testiranj je obsežen katalog prepoznanih tveganj, kjer je vsako tveganje uvrščeno v kategorije po različnih dimenzijah, ki jih bomo podrobneje razložili v nadaljevanju. Ker je bilo testiranje v organizacijah zelo dobro sprejeto, lahko sklepamo, da smo na pravi poti za dosego našega cilja, ki je razviti široko uporaben model za upravljanje tveganj v oskrbovalnih verigah. Dodaten cilj predstavlja tudi dopolnjevanje spletnega kataloga tveganj, ki je objavljen pod Creative Commons licenco, kar dovoljuje vsem uporabnikom kataloga, da ga prosto uporabljajo pri svojem delu ter z idejami, predlogi in dopolnitvami sodelujejo pri njegovem nastajanju.

Prvi korak pri procesu ocenjevanja tveganj je vedno prepoznavanje le-teh. Ta proces mora biti izpeljan zelo pazljivo ter biti čim bolj obsežen, da s tem zagotovimo prepoznanje čim več tveganj in se izognemo spregledu pomembnih tveganj. V modelu je proces prepoznavanja tveganj podprt s tremi metodami, ki jih priporoča tudi standard ISO 31010, to so odprt intervju, strukturiran intervju in vodeno viharjenje možganov (brainstorming). Usposobljeni strokovnjaki vodijo srečanja z zaposlenimi v določeni organizaciji, kjer je poudarek na prepoznavanju tveganj. Ta tveganja so kasneje umeščena v model preko kategorizacije po različnih dimenzijah ter opisana.

Ker verjamemo, da sta prepoznavanje in analiza tveganj ključna procesa pri upravljanju tveganj, smo v model uvrstili več dimenzij, ki pomagajo pri opisovanju in definiranju tveganj in posledično omogočajo informiran pristop k upravljanju tveganj. Ko je posamično tveganje prepoznano, ga z uvrstitvijo v posamezne dimenzije definiramo po temeljnih dimenzijah, ki so vključene v model. Kasneje v procesu je potrebno uvesti še dodatne dimenzije, ki so specifične za vsako organizacijo, torej jih v katalog tveganj, ki ga izdelujemo, nismo uvrstili. Takšne kompleksnejše dimenzije opisa tveganj so na primer odnosi in medsebojni vplivi med tveganji, specifične posledice, ki jih lahko organizaciji prinese uresničitev posameznega tveganja in podobno.

Model, ki smo ga ustvarili, in tudi katalog, ki iz njega izvira, sta strukturirana tako, da sta komplementarna standardu za zagotavljanje varnosti v oskrbovalnih verigah ISO 28000 in je opisan v tretjem poglavju. V tem standardu je definiranih več področij, kjer se lahko tveganja pojavljajo v organizaciji ali znotraj njene oskrbovalne verige. V prvem koraku procesa ocenjevanja tveganj, kot smo ga zastavili v našem modelu, se tveganja razvrstijo v skupine po ISO 28000, ki so:

Opis nekega tveganja po dimenziji skupin ISO 28000 predstavlja prvo skupino opisov, ki jih zajema spletni katalog tveganj. Ker so nekatera tveganja bolj kompleksna, jih ne moremo uvrstiti v samo eno skupino, zato so nekatera tveganja uvrščena v dve skupini – primarno in sekundarno.

Pri analiziranju logističnih tveganj se moramo zavedati, da znotraj logističnih procesov in procesov v oskrbovalnih verigah obstaja več sredstev oziroma virov, ki so ključni za izvajanje logistike. Na podlagi raziskav ter posvetovanj s strokovnjaki s področja logistike smo za potrebe modela in kataloga sestavili seznam štirih primarnih virov, brez katerih logistični procesi ne morejo potekati. Ti so:

Vsaka posledica tveganj, ki se pojavljajo v oskrbovalnih verigah, lahko vpliva na enega ali več sredstev logistike. Če želimo učinkovito upravljati tveganja, se je potrebno zavedati, na katere vire ima posamezno tveganje vpliv. Ravno zato smo v model uvrstili kategorijo, ki te vplive definira. Prav tako kot s kategorijami po ISO 28000 tudi v tej kategoriji velja, da lahko posamezno tveganje vpliva na več kot eno sredstvo logistike, zato smo tudi pri tej kategoriji uvedli še kategorijo sekundarnega vpliva na sredstva logistike.

Segmenti javnosti so skupine ljudi, ki jih lahko identificiramo na podlagi njihovega zanimanja za, odnosa do, ali trenutnega obnašanja glede na neko vprašanje. Kot takšne lahko ljudi (razdeljene na posamične javnosti) razumemo kot najpomembnejši del okolja, ki ga obravnavamo v procesu upravljanja tveganj. Pristop, kjer segmenti javnosti igrajo ključno vlogo pri upravljanju tveganj, je nov v znanstveni tehnično orientirani literaturi.

Ker je vsak človek edinstven in drugačen od ostalih, se lahko tudi posameznikov odnos do nekega tveganja, s katerim se srečuje, zelo razlikuje od odnosov ostalih do istega tveganja. Ravno zaradi tega imajo ljudje različne odnose in poglede na enako tveganje, kar je lahko rezultat različnih izpostavljenosti kot tudi različnih ocenjenih stopenj negotovosti. Ta problem najpogosteje gledamo ne na primeru posameznika, temveč na primeru posameznih skupkov ljudi, ki si delijo podobne značilnosti oziroma odnose do nekega tveganja, to so segmenti javnosti.

Naš pristop temelji na predpostavki, da je tveganje sestavljeno kot je opisano v prejšnjih poglavjih. S takšnim pristopom v modelu, in to v realnem primeru, opisujemo in ocenjujemo tveganja in njihove vplive drugače kot večina današnje literature. Temeljimo na že opisaneni predspostavki, da lahko samo živa bitja čutijo in razumevajo sama sebe, medtem ko neživa bitja tega niso sposobna. Ugotovimo lahko , da v končni fazi tveganja prizadenejo samo ljudi, katerih značilnost je dojemljivost za razumevanje. V skladu s to teorijo v modelu vse ljudi, ki so deležniki v oskrbovalni verigi ali njenem okolju, segmentiramo na javnosti, to je na skupine ljudi s skupnimi interesi ali funkcijami, seveda z ozirom na določeno tveganje. Ko opisujemo tveganja v našem modelu, ena dimenzija predstavlja natančno to – opis, katere javnosti določeno tveganje prizadene. Ta teorija je v skladu z ISO 31000, kjer je kot eden izmed ključnih načel pri upravljanju tveganj opisano načelo: ’upravljanje tveganj upošteva človeške in kulturne faktorje. Prepoznava sposobnosti, razumevanje in namere zunanjih in notranjih ljudi, ki lahko pripomorejo ali zavirajo doseganje ciljev organizacije’ [7]. Prav tako standard definira pomembnost komuniciranja in posvetovanja z deležniki organizacije, kar naš model dosega prav z segmentiranjem javnosti. ISO 31000 to pomembnost opisuje: ’Komunikacija in posvetovanja z deležniki je pomembna, saj le-ti ocenjujejo tveganja glede na svoje percepcije tveganja. Te percepcije se lahko razlikujejo zaradi različnih vrednot, potreb, domnev, konceptov in skrbi deležnikov. Ker lahko imajo njihovi pogledi ključen vpliv na sprejemanje odločitev, morajo biti deležnikove percepcije prepoznane, zapisane in upoštevane v procesu odločanja.’ [7]

Oskrbovalna veriga je kompleksen sistem več organizacij, ki skupaj delujejo v določenem okolju, kjer se ’srečujejo z zunanjimi in notranjimi vplivi in faktorji, ki vplivajo na negotovost glede doseganja ciljev organizacije’ [7]. Na podlagi obsega izvora posameznega tveganja lahko tveganja razdelimo po naslednji dimenziji, to je glede na izvor. V tej dimenziji tveganja delimo na skupine, ki izhajajo iz:

Vsaka organizacija je odvisna od več tretjih oseb oziroma zunanjih organizacij. Kot del oskrbovalne verige je organizacija navadno tesno povezana in odvisna od drugih organizacij v določeni oskrbovalni verigi, manj pa z organizacijami zunaj nje. Zatorej mora vsaka organizacija razumeti, da imajo nanjo organizacije, ki so povezane v oskrbno verigo, določen vpliv, prav tako je opazovana organizacija vpliva na ostale organizacije v verigi. Zavedati se je potrebno, kot pravi tudi Andrew Steward, da odvisnosti same tudi pomenijo tveganje, saj po definiciji drži, da če smo odvisni od nekoga, lahko ta deluje tako, da bodo posledice tega delovanja imele negativni učinek na nas [25]. Isti avtor prepoznava tudi dejstvo, da odvisnosti pogosto niso prepoznane kot tveganja in jih ne upoštevamo v procesu ocenjevanja tveganj ali jih ignoriramo zaradi političnih razlogov; ta tveganja so hkrati bolj subtilna in se pojavljajo samo pri analizi poslovnih procesov, ne pa pri analizi tehnoloških komponent ali infrastrukture.

Vse dejavnosti znotraj organizacije lahko opišemo kot pretežno tehnološke ali pretežno poslovne. V skladu s tem lahko tudi tveganja opišemo kot pretežno poslovna ali pretežno tehnološka, neizogibno pa se pojavijo tudi nekatera tveganja, ki imajo značilnosti obeh, torej jih opišemo kot univerzalna. Ta opis predstavlja še dodatno dimenzijo v našem modelu.

Seznam prepoznanih tveganj, njihove definicije po dimenzijah in dodatni opisi skupaj tvorijo bazo za katalog tveganj v oskrbovalnih verigah, ki je prosto dostopen in objavljen na internetu. Katalog je podrobneje opisan v nadaljevanju.

Kot smo že omenili, so v procesu prepoznavanja, analize in ocenjevanja tveganj v specifični organizaciji potrebne še dodatne dimenzije, ki jih moramo uvesti, da dosežemo popolno razumevanje tveganj, njihovih povezav in vplivov. Te dimenzije so kratko opisane v nadaljevanju, v domeni vsake posamezne organizacije, ki se loteva ocenjevanja tveganj s pomočjo našega modela pa je, da jih implementira.

Zavedati se je potrebno, da so oskrbovalne verige prav tako raznolike kot današnji trg potrošnih dobrin. Na podlagi tipa dobrin ali storitev, ki jih dobavlja oskrbna veriga, lahko tveganja definiramo po dodatni dimenziji. Nekatera tveganja se pojavljajo univerzalno v vseh oskrbovalnih verigah, nekatere oskrbovalne verige pa imajo svoja specifična tveganja, na primer hladne verige, proizvodnja in prodaja nevarnih snovi in podobno.

Pri vrednotenju tveganj moramo med drugim definirati tudi njihov vpliv na specifične javnosti. Zavedati se je potrebno, da vsako tveganje na svoj način vpliva na neko javnosti ter da ta vpliv vsaka javnost drugače sprejema. Z analizo vplivov z ozirom na javnosti dosežemo boljši vpogled v posledice tveganja. Tu ne gre za isto dimenzijo ali isti postopek kot pri sami segmentaciji javnosti – ta dimenzija je poglobljena in išče tudi vplive in učinke tveganja na javnosti.

V realnih situacijah so tveganja in njihovi vplivi velikokrat odvisni od časa, v katerem se pojavijo. Zato mora model za ocenjevanje tveganj vključevati tudi dimenzijo časa, ki v proces prinaša nedeterminizem. V nekaterih časovnih okvirjih je lahko tveganje neznatno, medtem ko je isto tveganje v drugem časovnem okvirju ključno za uspešno poslovanje organizacije. V kolikor so takšni časovni okvirji prisotni, morajo biti v fazi ocenjevanja tveganj definirani, da pridobimo pregled nad spreminjanjem tveganja skozi čas.

Za vsako tveganje je potrebno določiti mejo sprejemljivosti. Pri tem moramo upoštevati tudi časovno komponento, kjer je prisotna, da polno zajamemo vse nivoje potencialnega vpliva in znotraj njih pravilno določimo mejo sprejemljivosti.